이 기사는

2025년 04월 1일 11:17 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이조은 기자]

계양전기(012200)가 지난 2022년부터 3년 연속 적자를 기록하면서 이자보상배율이 마이너스로 전락, 사실상 한계기업 상태에 놓인 것으로 나타났다. 특히 지난해에는 천안 지역 폭설 피해로 재고자산평가손실이 2배 이상 급증하며 비용 부담이 한층 심화됐다. 아울러 차입금 증가로 부채비율도 위험수위에 도달했고, 순손실 규모는 눈에 띄게 확대됐다. 이에 따라 올해 천안공장 재가동을 계기로 실적 회복과 비용 효율화가 가능할지 관심이 쏠린다.

3년 연속 적자·천안공장 폭설 피해…재무부담 '가중'

1일 금융감독원 전자공시에 따르면 계양전기의 지난해 연결 기준 매출은 3691억원으로, 전년(3816억원) 대비 3.28% 감소했다. 주력 제품인 전동공구·엔진 등 산업용품 매출이 1071억원으로 전년(1168억원)보다 8.2% 줄어든 데다, 시트 모터·브레이크 모터 등 전장 부문도 2620억원으로 전년 대비 1.1% 하락한 것이 주요 원인이다.

이자보상배율도 3년 연속 마이너스를 기록하며 수익성 악화를 방증했다. 2022년 -8.97배, 2023년 -2.40배에 이어 지난해에도 -7.11배를 기록했다. 이자보상배율이 1 미만일 경우 영업이익으로 이자 비용조차 감당하지 못한다는 의미다. 실제로 영업손실은 2022년 106억원에서 2023년 39억원으로 감소했다가, 지난해 다시 153억원으로 확대됐다.

원가 부담도 증가했다. 원가율은 2022년 86.59%에서 2023년 85.97%로 다소 낮아졌지만, 지난해 다시 87.90%로 상승해 90%에 육박했다. 전장 부문에서의 원재료 수급 차질과 단가 인상이 주요 원인으로 분석된다. 인건비 상승도 판매비와관리비 증가로 이어졌는데, 지난해 판관비는 599억원으로 전년 대비 4.37% 늘었다.

여기에 지난해 11월 발생한 천안공장 지붕 붕괴 사고는 상당한 재정적 부담을 안겼다. 재해 복구 과정에서 발생한 비용이 재고자산 평가충당금에 반영됐고, 그 규모는 46억원으로 전년(24억원) 대비 약 2배 증가했다. 재고자산평가손실도 22억원으로, 전년(2.7억원)보다 8배 이상 급증했다. 이로 인해 매출원가 중 재고자산 관련 원가는 전체 매출원가(3245억원)의 81.2%에 달하는 2635억원으로 집계됐다. 지난해 기타비용 중 재해 손실로만 131억원이 계상된 점도 실적에 큰 타격을 입혔다.

계양전기 관계자는 <IB토마토>와 통화에서 "작년 말에는 천안공장 폭설 피해를 급히 처리하다 비용이 많이 반영된 부분이 있다. 올해는 원가나 인건비 측에서도 비용을 효율화하려고 하고 있다”라며 "특히 천안공장의 경우 올해 재가동을 시작했고, 보험비 보상금도 들어올 예정이라 비용 부분에서 회복이 가능할 것 같다”라고 말했다.

차입금 급증·부채비율 '위험수위'…순손실 612억원

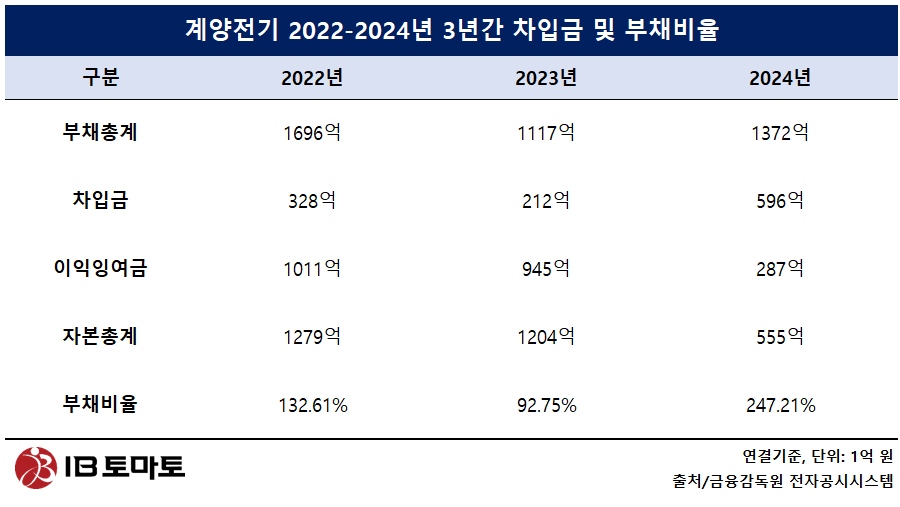

실적 부진은 재무건전성 악화로 직결됐다. 계양전기의 지난해 말 총차입금은 596억원으로, 전년(212억원) 대비 약 3배 가까이 증가했다. 특히 단기차입금 비중이 높아 유동성 리스크도 확대됐다. 만기 3개월 이내 차입금은 2023년 83억원에서 지난해 282억원으로, 만기 잔여 기간이 3개월에서 1년 이하 남은 차입금도 같은 기간 130억원에서 226억원으로 각각 증가했다.

이에 따라 유동부채는 2023년 1075억원에서 지난해 1255억원으로 증가했고, 유동비율은 142.28%에서 111.57%로 하락했다. 자본 감소와 부채 증가가 맞물리며 부채비율은 위험수준으로 치솟았다. 부채총계는 2022년 1696억원에서 2023년 1117억원으로 줄었다가 지난해 1372억원으로 증가했다. 반면, 이익잉여금은 2022년 1011억원에서 2023년 945억원으로, 지난해에는 287억원으로 급감했고, 자본총계 역시 555억원까지 축소되며 사실상 반토막이 났다. 이에 따라 부채비율은 2022년 132.61%에서 2023년 92.75%로 하락했다가, 지난해에는 247.21%까지 급등했다. 일반적으로 부채비율이 200%를 넘기면 재무건전성에 ‘경고등’이 켜졌다고 평가된다.

이자부담 역시 빠르게 증가하고 있다. 지난해 금융비용은 32억원으로 전년(18억원)보다 78.84% 늘었고, 이 중 이자비용은 21억원으로 전년 대비 32.23% 증가했다. 그 결과 지난해 당기순손실은 612억원에 달해 전년(13억원) 대비 50배 가까이 확대됐다.

전장 부문 계약 수주…재도약 기반 될까

계양전기는 현재

현대차(005380)·

기아(000270) 등 주요 고객사와의 관계를 유지하며 전장 부문에서 실적 반등을 노리고 있다. 지난해 12월에는 현대트랜시스와 647억원 규모의 모듈 공급 계약을 체결했다. 이는 2023년 전체 매출의 17%에 해당하는 규모로, 계약기간은 2024년 11월부터 2029년 말까지다.

한편, 계양전기는 당분간 주가 관리에도 힘을 쏟아야 하는 상황이다. 최근 금융당국이 코스피 상장폐지 기준 시가총액을 현재 50억원에서 2028년까지 500억원으로 단계적 상향 조정할 방침이기 때문이다. 계양전기의 시가총액은 3월31일 기준 386억원으로 400억원에 못 미치는 수준이다. 아직 시간이 많이 남아 있기는 하지만, 향후에도 실적 부진이 지속될 경우 상장 유지 기준을 충족하지 못할 가능성도 배제할 수 없다.

계양전기 관계자는 <IB토마토>와 통화에서 “공구 사업은 건설 경기가 회복되는 대로 매출이 회복될 것으로 보이며 전장은 가장 큰 고객사인 현대기아차와 계약을 유지하고 있어 매출이 나오고 있다”라며 “주주가치 제고에 대한 건은 전사적으로도 어떻게 해야 할지 고민 중이고 자구책이 진행된다면 기타 공시를 통해서 알리겠다”라고 설명했다.

이조은 기자 joy8282@etomato.com