이 기사는

2025년 04월 3일 15:48 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이조은 기자]

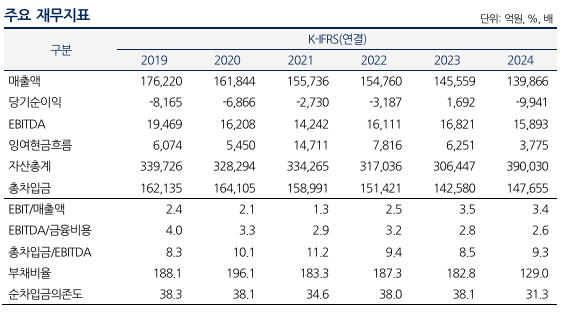

롯데쇼핑(023530)이 지난 5년간 매출 감소세가 지속되고 있는 가운데 최근 명품 수요 확대로 수익성은 소폭 개선됐다. 하지만 영업활동에 비해 점포를 리뉴얼하는 등 자본적투자(CAPEX)가 늘면서 현금창출력은 다소 저하됐다. 롯데쇼핑은 높은 차입금 규모에도 불구하고 자금 유동성을 확보하고 있어 당분간 상환 여력은 충분할 것으로 보인다.

(사진=NICE신용평가)

17일 금융감독원 공시시스템에 따르면 롯데쇼핑은 지난 5년간 매출이 지속적으로 감소했다. 매출은 지난 2020년 16조1844억원에서 지난해 13조9866억원으로 13.60% 하락했다.

롯데쇼핑은 백화점, 할인점, 슈퍼, 홈쇼핑 등 다양한 유통채널을 운영하고 있으나 민간소비 회복 지연, 오프라인 유통채널의 구조적 경쟁력 저하 등으로 수익 기반이 과거 대비 약화됐기 때문으로 풀이된다. 2022년부터는 코로나19 특수로 증가했던 가전제품 교체 수요가 정상화돼 전자제품전문점 부문 매출이 감소했다. 전자제품전문점 부문 매출은 2022년 3조2268억원에서 2023년 2조6101억원, 지난해 2조3567억원으로 점차 감소했다.

반면 백화점 부문 중심으로 국내 명품 소비가 확대되고 야외활동 본격화로 패션의류 판매가 회복되면서 수익성은 개선됐다. 백화점 부문 매출은 2022년 3조2319억원에서 2023년 3조3364억원으로 증가했고 지난해 3조3193억원으로 소폭 감소했다. 이에 따라 수익성을 나타내는 영업이익률은 2022년 1.8%에서 2023년 2.5%로 상승했다가 지난해 2.4%로 소폭 감소했다. 지난해엔 통상 임금 기준 변경으로 인건비 부담이 증가하면서 수익성도 줄어든 것으로 나타났다.

영업활동에 비해 자금 소요가 늘면서 현금창출력은 저하되고 있다. 영업활동현금흐름은 연간 1조원 이상 규모를 유지하고 있으나 서서히 줄고 있다. 영업활동현금흐름은 2021년 1조5252억원에서 2022년 1조3470억원, 지난해 1조2781억원으로 감소했다. 반면 기존 점포 리뉴얼 투자와 신규 점포 출점 등으로 자금 소요는 확대되고 있다. 유형자산의 취득은 2021년 8699억원에서 2022년 5561억원로 줄었다가 지난해 9060억원으로 다시 늘어났다. 이에 따라 현금창출력을 나타내는 잉여현금흐름(FCF)은 2021년 1조4711억원에서 2022년 7816억원으로 급감하고, 지난해 3775억원으로 반토막 났다.

아울러 차입 부담은 여전히 높은 수준이다. 한샘지분 투자, 자본적투자(CAPEX) 증가 등으로 연결기준 순차입금은 2021년 11조5673억원에서 2022년 12조318억원으로 늘어났다. 순차입금은 2023년 11조6618억원으로 감소했다가 지난해 롯데리츠의 L7 강남 매입 등으로 다시 12조1989억원으로 증가했다. 다만, 순차입금의존도는 2022년 38.0%에서 지난해 31.3%로 감소했다. 부채비율도 2022년 187.3%에서 지난해 129.0%로 감소해 안정권에 속해 있다.

단기 상환 부담은 높은 편이지만 유동성 자금은 충분할 것으로 보인다. 지난해 말 기준으로 롯데쇼핑이 보유한 현금성자산은 2조5666억원이다. 1년 내로 갚아야 하는 단기성차입금은 현금성자산의 두 배 정도인 5조1646억원에 달한다. 이는 지난해 총차입금 14조7655억원에서 35.0% 비중에 해당한다. 다만, 롯데쇼핑은 별도기준으로 미사용 여신한도 2850억원을 보유하고 있다.

문아영 나이스(NICE)신용평가 책임연구원은 “롯데쇼핑은 대규모 유형자산과 투자부동산 등을 통한 대체자금조달 수단을 보유하고 있다”라며 “단기적 상환부담에 대해 회사는 보유 유동성자금, 추가 자금확보여력 등을 통해 대응이 가능할 것으로 예상돼 회사의 단기유동성 위험은 낮은 수준으로 판단된다”라고 말했다.

이조은 기자 joy8282@etomato.com