이 기사는

2024년 09월 2일 14:50 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 황양택 기자] ABL생명이 보험이익 저조로 수익성이 떨어진다는 평가가 나온다. 보험이익보다는 투자이익 중심의 손익구조다. 투자손익의 경우 운용자산이익률이 높지만 보험금융비용에 대한 부담이 있다. 자본적정성 지표인 K-ICS 비율도 개선이 필요한 것으로 분석된다.

2일 신용평가 업계에 따르면 ABL생명은 올 상반기 보험수익 대비 보험손익 비율이 7.2%다. 업계 평균인 15% 대비 절반 수준으로 낮다. 구체적으로 보험수익이 3717억원, 보험손익이 267억원이다.

낮은 보험수익 배경에는 저축성보험과 변액보험에 특화된 영업 포트폴리오가 있다. 특히 저축성보험 중심의 영업으로 확보한 위험보험료 규모가 크지 않고, 단위당 보험수익성도 저조하기 때문이다.

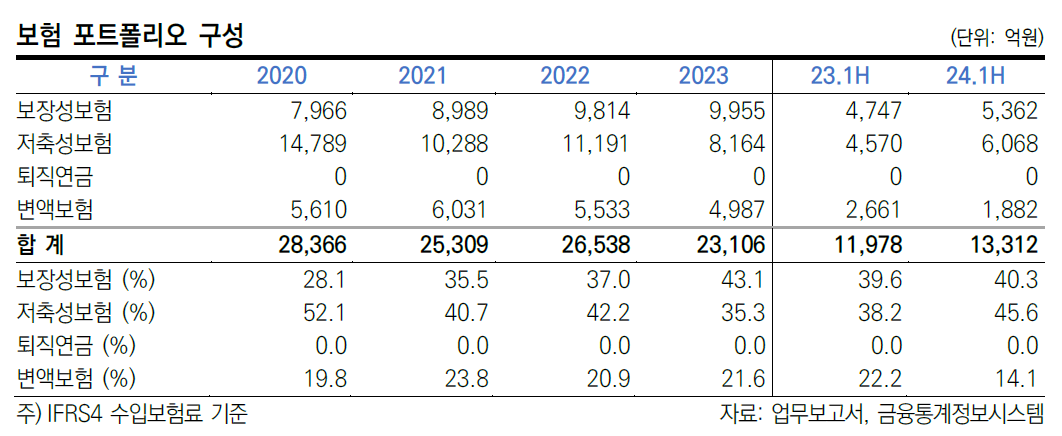

ABL생명의 보험영업 포트폴리오는 올 상반기 수입보험료 1조3312억원 기준 보장성보험이 5362억원, 저축성보험이 6068억원이다. 변액보험은 1882억원으로 확인된다. 포트폴리오 내 비중은 보장성보험 40.3%, 저축성보험 45.6%, 변액보험 14.1%다.

(사진=한국신용평가)

상반기 영업이익은 594억원인데 보험손익이 차지하는 비중은 44.9%로 절반을 넘지 못하고 있다. 반면 투자손익(327억원)은 55.1%로 수익 구조 중심으로 작용하고 있다.

투자영업은 채권 중심의 자산운용 구조로 보유이원이 높은 편이다. ABL생명은 올 상반기 운용자산이익률이 4.1%이며 지난해 연간 기준은 4.3% 수준이다.

다만 투자손익을 통한 이익창출력 개선은 제한적이라는 평가다. 보험금융비용 규모가 커 부담이 따르고 있어서다. 이는 기존 IFRS4 체계서 책임준비금전입액으로 보험손익에서 다뤘지만 새 회계인 IFRS17에서는 투자손익에서 처리하고 있다. 상반기 해당 규모는 3897억원이다.

김선영 한국신용평가 수석연구원은 “보유계약의 저축성 성격으로 인해 보험이익 창출 규모가 사업 규모 대비 작은 편이며 업계 대비 수익성이 열위하다”라면서 “투자손익 중심의 수익 구조로 손익변동성이 비교적 크게 나타날 수 있다”라고 평가했다.

")

(사진=ABL생명)

자본적정성 지표인 K-ICS 비율도 관리가 요구된다. K-ICS 비율은 보험사 지급여력제도 지표로 요구자본(지급여력기준금액) 대비 가용자본(지급여력금액)으로 산출한다. 지난 1분기 기준 K-ICS 비율은 161%로 전년 말 대비 25%p 하락한 상태다. 경제적 가정인 보험부채 할인율 산출 기준이 변경되고, 경과조치 적용 비율이 점차 하향 조정된 영향이다.

K-ICS 비율이 금융당국 권고치인 150%를 상회하고 있지만 이는 경과조치 적용 효과가 크다. 경과조치 적용 전 기준의 K-ICS 비율은 114%로 금융당국 권고치는 물론 업계 평균인 189%보다 크게 떨어지고 있다. 경과조치 효과는 적용 비율 차감에 따라 매년 5~6%p 수준의 K-ICS 비율 하락이 있을 것으로 보인다.

송미정

한국기업평가(034950) 수석연구원은 “K-ICS 제도의 정교화가 지속 추진될 것으로 예상되고, 경과조치 효과의 소멸에 따른 하방 압력도 존재해 자본관리 부담이 큰 편”이라며 “경과조치 효과에 크게 의존하고 있고, 자본적정성 제고를 위한 자본성증권 발행이 지속될 것”이라고 분석했다.

황양택 기자 hyt@etomato.com