이 기사는

2025년 04월 15일 16:41 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자]

동원시스템즈(014820)가 지난해 잉여현금을 창출함으로써 차입금을 축소했다. 회사는 앞으로도 다각화된 제품 포트폴리오에서 비롯한 안정적인 영업현금창출력에 기반해 차입금을 줄여나갈 것으로 예상된다. 다만, 2차전지 관련 투자 효과 발현이 지연되는 점은 수익성 개선폭을 제약하는 요인으로 지목된다.

아산사업장 (사진=동원시스템즈)

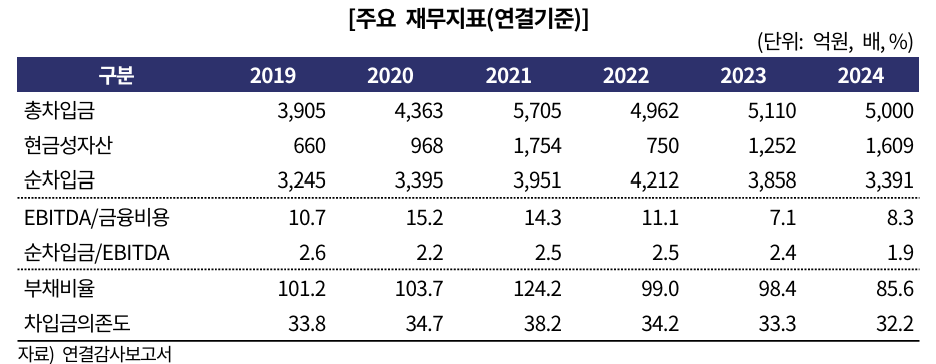

15일 한국기업평가에 따르면 동원시스템즈의 지난해 연결기준 매출액은 1조3343억원으로 전년 대비 4.5% 늘었고, 영업이익은 919억원으로 전년 대비 13.6% 늘었다. 회사는 포장재 중심의 사업구조로 재편 이후 연간 1조원대 매출을 유지하고 있다. 지난해 사업부문별로는 연포장부문의 원재료 부담이 완화하며 수익성이 개선돼 6495억원의 실적을 기록해 전년 동기와 비슷한 수준을 유지했고, 제관부문은 거래처 확대에 따른 판매량 증가로 매출액이 4881억원으로 전년 동기(4254억)대비 14.73% 개선됐다.

이 같은 안정적인 매출 성장과 영업수익성 시현에는 다각화된 제품 포트폴리오가 주효한 것으로 분석됐다. 동원시스템즈는 사업 초기 계열사 납품용 연포장재 및 캔 생산에 주력했으나, 2010년대 이후 지속적인 인수합병을 통해 포장재 분야를 다각화, 연포장, 알미늄박, 제관(캔), PET, 아셉틱, 배터리캔 등을 생산하고 있다.

유리병 및 제관은 국내 다수의 주류, 음료, 참치캔 업체를 거래처로 확보해 최상위권의 시장점유율을 유지하고 있고, 연포장재는 국내 다수의 식품 업체를 거래처로 확보함과 동시에 베트남 포장재 제조사 2곳을 인수해 시장을 다각화했다. 아셉틱은 삼양패키지에 이어 국내 점유율 2위를 유지하고 있으며, 식음료 사업을 영위하는 계열사와 수직계열화를 통해 시너지를 창출하고 있다.

안정적인 매출 성장에 힘입어 현금창출능력도 안정적으로 유지되고 있다. 회사의 지난해 상각전영업이익(EBITDA)는 1821억원으로 전년 1599억원 대비 13.88% 늘었다. 최근 3년 평균 영업현금창출능력(OCF)는 1505억원이다. 2023년에는 OCF가 1318억원으로 소폭 감소하고, 설비투자 지속으로 자본적지출(CAPEX)이 늘었지만 운전자본부담이 완화되며 잉여현금흐름(FCF) 흑자를 유지했다. 지난해에는 패키징부문 증설 완료로 투자부담이 완화되면서 FCF가 440억원으로 전년(376억원) 대비 개선됐다.

(사진=한국기업평가)

잉여현금을 창출함으로써 2024년 말 기준 순차입금은 전년말 대비 467억원 감소한 3391억원으로 집계됐다. 차입 부담 완화에 힘입어 부채비율 85.6%, 차입금의존도 32.2%, 순차입금/EBITDA 1.9배를 기록했다. 한기평은 동원시스템즈가 향후 안정적인 영업현금창출력에 기반해 점진적으로 차입금을 감축할 것으로 예상했으며, 중단기 순차입금/EBITDA와 차입금의존도는 각각 1.5~2.0배, 25~30% 수준을 나타낼 것으로 전망했다.

다만, 전방 업황 둔화로 인해 동원시스템즈가 신사업으로 추진하는 2차전지부문의 영업적자가 지속되며 전사 수익성 개선폭을 제약한 것으로 나타났다. 회사는 2차전지 소재 관련 투자를 지속하고 있지만, 투자 효과 발현은 다소 지연되는 것으로 평가됐다.

한기평 임채욱 선임연구원은 "초기 램프업 비용 발생 등에 따른 비용부담 가중에 더해, 2023년 이후 전기차 업황이 둔화하며 전방 수요 또한 위축된 점이 2차전지부문의 실적 개선을 지연시키는 요인으로 작용하고 있다"며 "향후 전기차 시장 회복시기와 이에 따른 2차전지 부문의 흑자전환 여부를 모니터링할 예정"이라고 말했다.

이재혁 기자 gur93@etomato.com