이 기사는

2025년 06월 17일 17:46 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자]

세아홀딩스(058650)가 500억원 규모의 회사채를 발행한다. 조달 자금 전액을 채무상환자금으로 사용한다. 양호한 신용등급과 자회사 시장 지위를 기반으로 지난해에 이어 무난히 조달에 성공할 것으로 전망된다.

")

(사진-새아)

17일 금융감독원 전자공시시스템에 따르면 세아홀딩스가 22-1,2회 무기명식 이권부 무보증 사채를 발행한다. 수요예측은 18일 예정돼 있으며 총 발행 규모는 500억원이다. 수요예측 결과에 따라 총 1000억원까지 증액될 수 있다.

희망금리는 민간채권평가사 4곳(한국자산평가·KIS자산평가·나이스피앤아이·에프앤자산평가)에서 최종 제공하는 세아홀딩스 2년 만기, 3년 만기 개별 민평 수익률의 산술평균에서 -0.3%p~+0.3%p를 가산한 이자율로 결정된다.

세아홀딩스는 이번 회사채 발행으로 조달하는 자금을 전액 채무상환에 쏟는다. 지난달 28일 3.05%로 차입한 550억원을 상환하기 위해서다. 만기일은 오는 28일로,

부국증권(001270)의 기업어음(CP) 차환에 쓰인다.

세아홀딩스의 신용등급은 A0다. 주력 자회사는

세아베스틸지주(001430)로, 연결기준 매출과 자산이 각각 60.4%와 62.7%를 차지한다. 신용도 역시 세아베스틸지주 신용도와 밀접하게 연동돼 있다. 세아홀딩스의 수익구조는 안정적인 축에 속한다. 배당금 수익 비중이 높아 자회사들의 영업성과에 따라 배당금 수취 규모가 결정되며, 전체 영업 수익과 영업이익에도 영향을 미친다.

특히 세아베스틸지주와

세아특수강(019440)의 배당금 기여도가 높은데, 최근 3년간 평균 세아베스틸지주 71.5%, 세아특수강이 18.4%를 차지한다. 다만 주력 자회사인 세아베스틸지주가 지난 2023년 이후 전방수요가 약세로 전환되며 외형이 줄고 있는 것은 위험 요소다. 지난해 매출은 전년 대비 11% 감소한 3조6000억원에 그쳤으며, 올 1분기에도 전년 동기 대비 5.4% 매출이 줄었다. 같은 기간 영업이익률도 2.2%에서 2%로 하락했으며, 당기순이익도 161억원에서 60억원까지 감소했다.

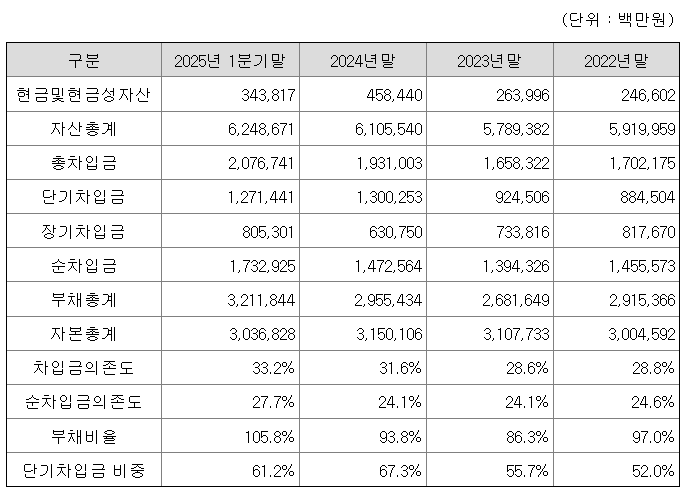

(사진=금융감독원 전자공시시스템)

재무안정성은 챙겼다. 별도기준 부채비율은 20.1%, 차입금의존도는 14.2%이며, 연결기준 부채비율은 105.8%, 차입금의존도는 33.2%로 양호한 수치를 기록했다. 차입금의 만기 구조가 편중돼 있는 위험이 존재하나, 이번 회사채 발행으로 돌아오는 유동성 사채를 차환해 부담을 완화한다는 계획이다.

세아홀딩스는 확정금액과 확정가산금리 등을 오는 20일 정정신고서를 통해 공시할 예정이다.

이성은 기자 lisheng124@etomato.com