이 기사는

2026년 01월 30일 16:49 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김소윤 기자]

KCC글라스(344820)가 1000억원 규모의 공모 회사채 발행에 나선다. 2020년 KCC에서 인적분할돼 출범한 이후 건축용 유리와 자동차용 안전유리를 주력 사업으로 성장 기반을 다져온 가운데, 차환 목적의 자금 조달을 위해 공모채 시장을 찾았다. 고부가가치 건축용 유리를 중심으로 한 안정적인 사업 구조와 'AA-급(안정적)' 신용도를 바탕으로 이번 발행 역시 수요예측 결과에 시장의 관심이 쏠리고 있다.

KCC글라스 인테리어 브랜드 '홈씨씨' (사진=KCC글라스)

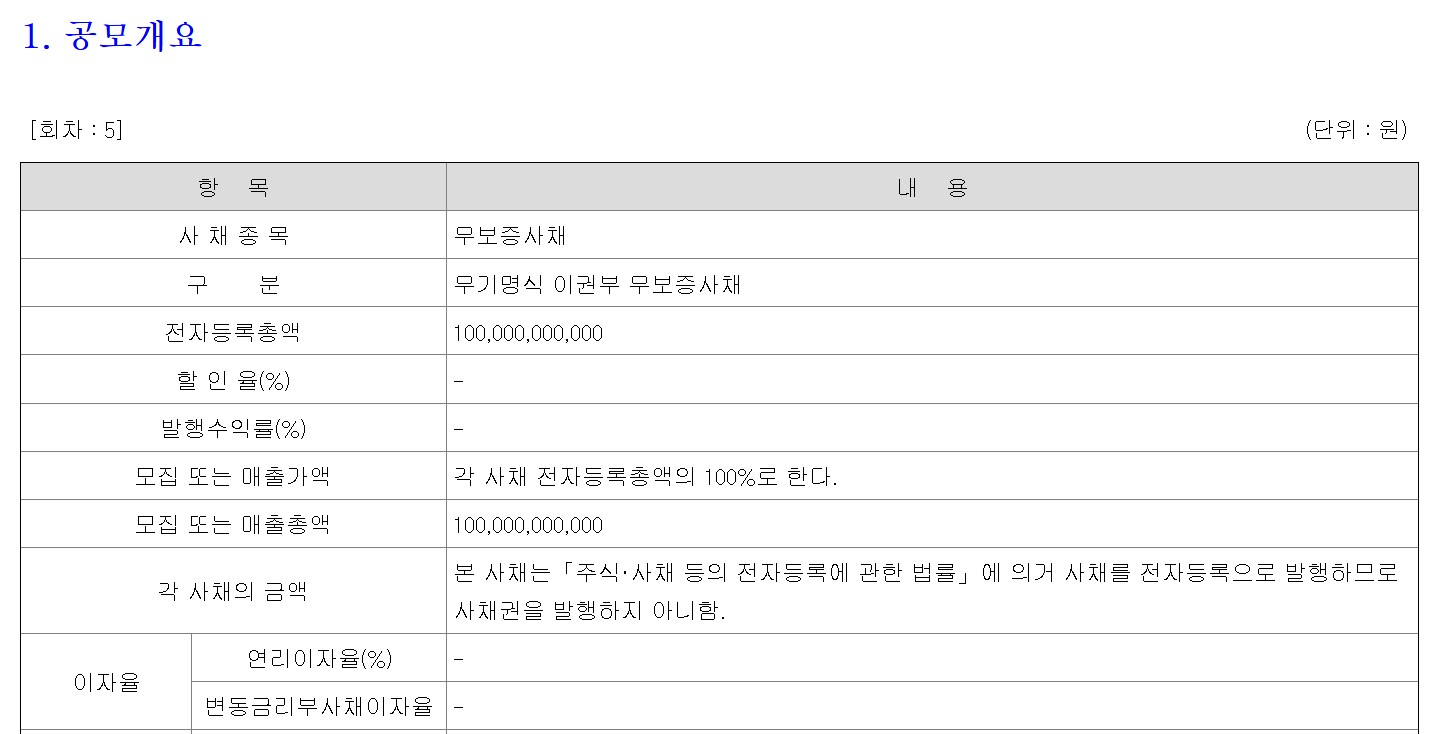

30일 금융감독원 전자공시시스템에 따르면 KCC글라스는 총 1000억원 규모의 무기명식 이권부 무보증 공모사채 발행을 위해 증권신고서를 제출했다. 이번 회사채는 제5회차로, 전자등록 방식으로 발행되며 만기는 2029년 2월9일이다. 수요예측 결과에 따라 발행금리와 최종 조건이 확정될 예정이다.

해당 사채는 3년 만기 단일물로 구성되며, 납입일은 2026년 2월10일이다. 이자는 발행일 이후 매 3개월마다 분기 후급 방식으로 지급되고, 원금은 만기 일시상환된다.

신용등급은 한국기업평가와 NICE신용평가로부터 각각 'AA-(안정적)'를 부여받았다. 대표주관사는 KB증권과 NH투자증권이 맡았으며, 회사채는 전자등록 방식으로 발행돼 상장 예정일은 2026년 2월11일이다.

수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가사 4곳(한국자산평가·KIS자산평가·나이스피앤아이·에프앤자산평가)에서 최종 제공하는 KCC글라스 3년 만기 회사채 개별민평 수익률의 산술평균에 -0.30%포인트~+0.30%포인트를 가산한 범위 내에서 결정된다. KCC글라스의 3년 만기 회사채 개별민평 수익률은 지난 1월 28일 기준 3.543%로, 동일 등급(AA-) 3년물 민평금리(3.561%)를 소폭 밑도는 수준이다. 당초 발행 규모는 1000억원이지만, 수요예측 결과에 따라 최대 1500억원까지 증액될 수 있다.

(표=금융감독원 전자공시시스템)

이번 자금 조달의 목적은 기존 차입금 차환이다. KCC글라스는 제5회 무보증사채로 조달하는 1000억원(수요예측 결과에 따라 최대 1500억원)을 기존 회사채 상환과 원재료 매입 등 운영자금에 각각 500억원씩 배분할 계획이다. 채무상환 대상은 오는 2026년 6월 만기가 도래하는 500억원 규모의 제3-1회 공모 회사채(이자율 3.61%)이며, 운영자금은 엘에스엠앤엠·SK에너지·쿠라레코리아 등 주요 원재료 거래처 대금 지급에 활용된다. 발행 제비용 약 2억6600만원은 자체 자금으로 충당하며, 실제 사용 시점까지는 우량 금융기관 예금 등 안정성이 높은 금융상품으로 운용할 예정이다.

KCC글라스는 판유리, 자동차용 안전유리, 인테리어 자재, 콘크리트 파일 등을 제조·판매하는 종합 건자재 업체다. 지난해 3분기 기준 매출 비중은 인테리어 및 유통 부문이 50%로 가장 크고, 유리 부문이 48.2%, 파일사업 부문이 1.8%를 차지하고 있다. 지난 2020년 KCC로부터 인적분할돼 출범한 이후 자동차 안전유리 업체 코리아오토글라스를 흡수합병하며 사업 포트폴리오를 확장했다.

매출 외형은 꾸준한 성장세를 이어가고 있으나 수익성은 둔화 흐름을 보이고 있다. 연결 기준 매출액은 2022년 1조 4437억원에서 2023년 1조 6801억원, 2024년 1조 9033억원으로 증가했지만, 같은 기간 영업이익은 1192억원에서 950억원, 572억원으로 감소했다. 이에 따라 영업이익률도 2022년 8.3%에서 2023년 5.7%, 2024년 3%로 하락했다.

판유리 판매가격 하락과 원재료 가격 상승, 인테리어 사업 확대에 따른 고정비 증가가 복합적으로 영향을 미쳤다는 분석이다. 다만 판유리 부문에서 약 50% 수준의 시장 점유율을 유지하고 있고, 자동차용 안전유리 역시 국내 시장 점유율 70% 내외의 과점적 지위를 확보하고 있어 중장기 외형 성장 여력은 유지되고 있다는 분석이다.

주관사단은 인수인 의견을 통해 "건축용 판유리와 자동차 안전유리를 중심으로 한 안정적인 수요 기반과, 로이유리(Low-E) 등 고부가가치 제품 비중 확대, 인테리어 브랜드 ‘홈씨씨’를 통한 유통 경쟁력이 중장기 사업 안정성을 뒷받침하고 있다"라고 평가했다.

김소윤 기자 syoon133@etomato.com