[IB토마토 황양택 기자] iM증권이 부동산 프로젝트파이낸싱(PF) 관련 양적 위험이 완화되고 있지만 변제순위 질적 위험은 여전히 높다는 평가가 나온다. 대손비용 추가 손실 부담을 줄이는 것이 수익성 회복을 유지하는 필요조건이다.

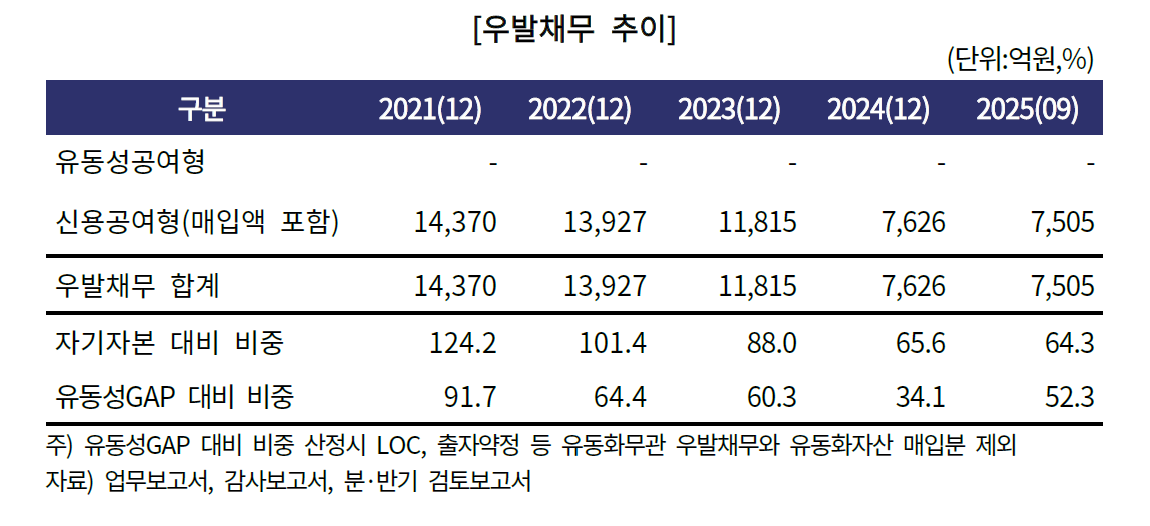

3일 신용평가 업계에 따르면 iM증권은 우발채무 규모가 지난해 3분기 기준 7505억원이다. 앞서 2022년 1조3927억원에서 2023년 1조1815억원, 2024년 7626억원 등으로 계속 줄어들고 있다. 자기자본 대비 비중은 64.3%까지 내려갔다.

(사진=한국기업평가)

우발채무는 현재 채무로 확정되지는 않았지만 가까운 장래에 특정 사태가 발생하면 채무로 확정될 가능성이 있는 특수 채무다. 증권사의 우발채무에서 대부분을 차지하는 것은 부동산 PF다. 건설사의 사업 진행이 갑작스럽게 지연되거나, 건물 완성 후 미분양 사태가 나면 우발채무 발생 가능성이 높아진다.

iM증권의 우발채무 역시 대부분 PF 위험노출액(익스포저)이며, 매입액을 포함한 신용공여 형태다. 통상 신용공여는 최종 상환을 지급 보증하거나 미분양물 담보대출을 확약한다.

PF 익스포저는 채무보증 이행액 포함 기준 6595억원으로 감소했다. 2024년 말에는 6973억원이었다. 자기자본 대비 비중은 56.5%로 양적인 위험은 완화됐다.

신규로 늘리고 있는 PF 채무보증 건도 서울 소재 오피스빌딩 등 우량사업장 중심의 본PF로 구성됐다는 점이 긍정적으로 평가된다. 브릿지론 비중(59%)이 하락하는 효과도 있다. 고정이하로 분류된 PF 익스포저의 충당금·충당부채 적립률이 70%대로 부실완충력 역시 양호한 편이다.

(사진=iM금융)

다만 변제순위 측면에서는 질적 위험이 높은 상태다. PF 익스포저에서 브릿지론 비중이 46%, 중·후순위 비중이 61% 수준이다.

윤민수

한국기업평가(034950) 수석연구원은 “우발채무 감소세는 긍정적이나, 부동산 PF 익스포저의 질적 부담에 따른 하방 압력이 잔존하고 있다”라면서 “사업장 구조조정 시행에 따른 건전성 저하 가능성이 내재돼 있다”라고 평가했다.

iM증권은 앞서 2024년 부동산 PF에서 비롯된 대손비용 확대로 대규모 당기순손실(-1632억원)을 기록한 바 있다. 지난해는 부담이 완화되면서 3분기 기준 654억원 흑자를 기록했다. 적자였던 IB 부문의 손익이 회복 흐름을 나타내고 있다.

대손비용 추가 손실 부담 축소가관건이다. 대손충당금 규모는 2024년 3430억원, 지난해 3분기 2705억원이다.

윤소정 한국신용평가 수석연구원은 “최근 3년간 주요 영업기반이었던 IB 부문 실적이 부동산 PF 관련 대손비용 인식으로 위축되면서 시장점유율이 하락했다”라며 “우발부채 현실화에 따른 추가 대손 부담이 주요 모니터링 포인트 중 하나”라고 했다.

황양택 기자 hyt@etomato.com