이 기사는

2024년 11월 25일 15:56 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김혜선 기자]

SK텔레콤(017670)의 자회사인 SK브로드밴드가 프로그램 사용료 등으로 인해 큰 폭의 수익성 개선이 쉽지 않은 상황에서도 안정적인 실적을 유지할 것으로 전망된다. 인터넷 유료방송(IPTV)과 기업고객을 중심으로 외형성장이 예상되며 마케팅 비용의 효율화도 기대되면서다. 이에 따라 신용평가업계에서는 지속적인 투자 부담에도 무난한 재무안정성을 유지할 것으로 예상된다.

")

SK브로드밴드의 모회사인 SK텔레콤 본사 전경. (사진=SK텔레콤)

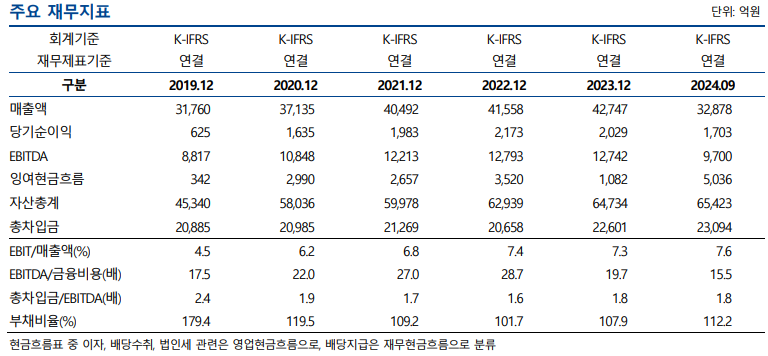

25일 NICE신용평가에 따르면 올해 3분기 연결기준 SK브로드밴드의 당기순이익은 1703억원으로 나타났다. 직전연도 동기(1665억원)보다 2.26% 개선됐으며, 지난 2022년(2173억원)부터 시작된 수익성 확대 기조가 이어졌다.

외형성장이 실적 개선에 기여한 것으로 분석된다. SK브로드밴드의 매출액은 지난해 3분기 3조1963억원에서 올해 같은 기간 3조2878억원으로 늘었다. SK브로드밴드는 기가입 고객을 기반으로 시장 지위 2위를 차지한 기업이라는 점이 영향을 미친 것으로 보인다.

SK브로드밴드는 업종 특성상 신규 가입자를 확보하기 위한 영업비용에 대한 부담이 크다. IPTV 가입자 확보를 위한 마케팅 비용의 확대와 IPTV 콘텐츠 구입과 관련한 지급수수료 증가 등 비용에 대한 우려가 존재하기 때문이다.

다만, NICE신용평가는 IPTV와 기업고객 중심의 매출 확대와 마케팅 비용 효율화를 통한 안정적인 수익성을 유지할 것으로 전망했다. 더욱이 규모의 경제 효과에 따른 고정비 부담 완화도 기대할 수 있다.

(사진=NICE신용평가)

안정적인 수익성에 따라 SK브로드밴드는 향후에도 투자 부담을 감당할 수 있을 것으로 평가된다. 회사는 현재 중장기적으로 망 투자가 필요한 통신 산업 특성상 자본적지출(CAPEX) 부담이 잔존한다. 더욱이 지난해부터 배당 지급을 시작하면서 자금 소요가 늘어날 것으로 전망된다.

그럼에도 SK브로드밴드는 올해 안정적인 잉여현금흐름(FCF)이 창출되고 있다는 점이 긍정적으로 작용했다. SK브로드밴드는 올해 3분기까지 창출한 잉여현금은 5036억원이다. 직전연도 동기에는 데이터센터를 구축하기 위한 CAPEX를 크게 소요하면서 2165억원에 그쳤지만 올해 회복세를 보였다.

재무안정성도 현재 수준을 유지할 것으로 내다봤다. SK브로드밴드의 올해 3분기 말 기준 부채비율과 순차입금의존도는 각각 112.2%, 25.6%로 나타났다. 적정 기준(100%미만, 20% 이하)에서 벗어나긴 했으나, 양호한 재무안정성을 지녔다는 게 NICE신용평가 측의 설명이다.

김나연 NICE신용평가 책임연구원은 "대부분의 유선통신 사업 부문에서

KT(030200)에 이어 2위권의 시장지위를 보유하고 있으며, 국내 통신 시장의 과점 구독이 지속되고 SK텔레콤과의 사업 연계를 감안하면 안정적인 사업 기반을 보유하고 있다"라며 "자체 창출 EBITDA를 바탕으로 제반 투자 소요 대부분에 안정적으로 대응해 양호한 재무안정성 지표가 유지될 수 있을 것"이라고 전망했다.

김혜선 기자 hsunn@etomato.com