이 기사는

2025년 06월 12일 10:12 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 윤상록 기자] 국내 전자상거래 사이트 운영 기업

엑시온그룹(069920)(옛 아이에스이커머스

)이 기계설비 전문 기업 엠제이테크를 인수했다

. 최근 3년간 적자를 기록하고 있는 상황에서 인수·합병

(M&A) 대금 대부분을 전환사채

(CB)로 충당하면서 무리한 사업 확장이라는 우려가 나온다. 게다가 주력 사업 간 적합성도 의문이라 시너지 창출에도 의문이 뒤따른다.

(사진=엑시온그룹)

'현금 고갈' 엑시온그룹, CB 활용해 인수

11일 금융감독원 전자공시시스템에 따르면 엑시온그룹은 엠제이테크 지분 100%를 인수했다. 합병 후 존속기업은 엑시온그룹으로 엠제이테크는 소멸한다. 합병 비율은 1대 0으로 엑시온그룹이 흡수합병하는 구조다. 외부평가가 면제된 소규모 합병 방식으로 주식매수청구권은 부여되지 않으며 신주도 발행되지 않는다. 합병 목적은 신규사업 진출을 위한 사업 시너지 확보다.

엑시온그룹은 이번 M&A 과정에서 엠제이테크 보통주 180만주를 계약금 10억원, 잔금 65억원에 취득했다. 계약금 10억원은 현금으로, 잔금 65억원은 9일 발행한 12회차 영구채 성격의 CB로 대신 지급했다. 영구채는 자본으로 인정되는 채무증권으로 풋옵션(조기상환청구권)이 없고 만기가 30년으로 긴 것이 특징이다.

엑시온그룹은 9일 엠제이테크 인수 대금 활용 목적으로 65억원 규모 12회차 CB를 발행했다. 표면이자율 0%, 만기이자율 4% 조건이다. 전환가액은 2159원으로 10일 종가(2050원) 대비 5.3% 높은 수준이다. 사채권자의 보통주 전환은 내년 6월 이후 가능하다. 사채 만기는 발행일로부터 30년 후인 2055년 6월 9일이다.

사채권자는 정재영 엠제이테크 대표다. 엑시온그룹은 인수 대상 기업 대표로부터 CB를 발행한 후 M&A 잔금으로 대용 지급한 셈이다. 정 대표는 엑시온그룹 주가가 상승할 경우 보통주 전환으로 인한 차익을 기대할 수 있다.

일각에서는 엑시온그룹이 재무상태와 영업실적이 안정적이지 않은 상황에서 공격적인 사업 확장을 시도했다고 본다. 엑시온그룹의 올 1분기 보유 중인 현금성자산은 7억원이다. 지난해 매출 48억원, 영업손실 105억원, 당기순손실 197억원 등 최근 3년간 영업손실과 당기순손실 모두 적자를 면치 못하고 있는 엠제이테크로서는 인수대금 75억원은 버거운 수준이다. 게다가 적자가 지속되며 올해 1분기 말 결손금은 339억원에 달했다. 손실이 누적될 경우 자본잠식도 예상된다.

외부 자금 조달도 녹록지 않다. 엑시온그룹은 지난 4월 제3자 배정 유상증자를 통해 블랙타이거조합 1호로부터 200억원을 조달할 예정이라고 공시했다. 납입일은 당초 5월 14일이었지만 세 차례 보고서 정정 끝에 7월 18일로 연기됐다. 이 과정에서 유상증자 자금 사용 계획도 운영자금(100억원), 가상자산 매입 등 기타자금(100억원)에서 타법인 증권 취득 금액(200억원)으로 바뀌었다. 당초 엑시온그룹은 동반성장투자조합제1호의 신규 조합원으로 참여해 코스피 상장사 진원생명과학(011000)의 유상증자에 참여할 계획이었지만 진원생명과학이 유상증자를 철회한 후 뚜렷한 자금 사용처도 불분명해진 상황이다.

인수 대상 건실해도 시너지는 '미지수'

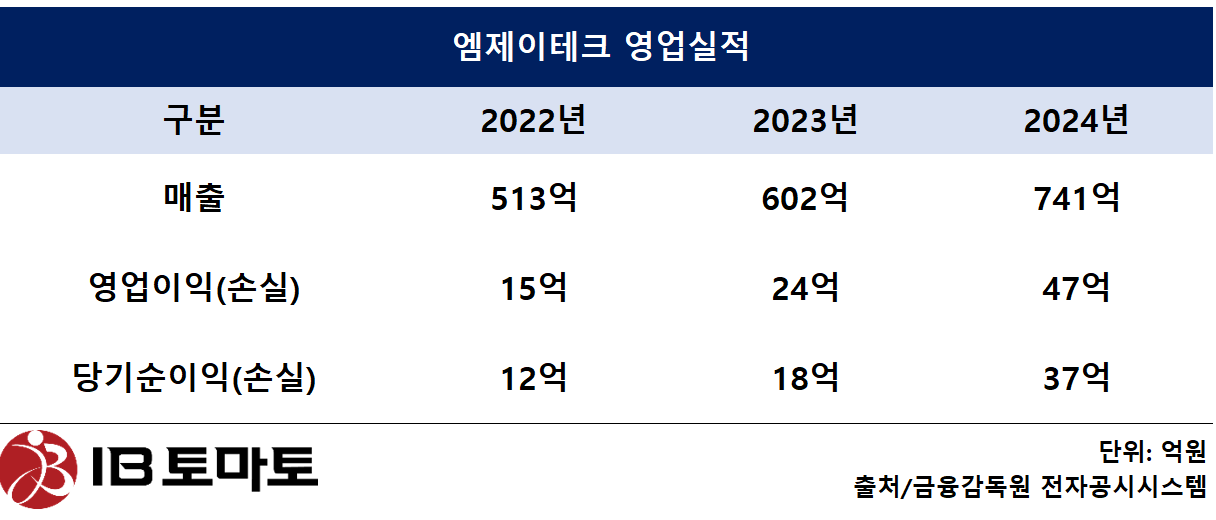

엠제이테크는 2017년 설립된 기계설비·플랜트 배관 전문 기업으로 지난해 매출은 전년 대비 23.1% 증가한 741억원이다. 영업이익은 전년 대비 91.3% 상승한 47억원을 기록했다. 당기순이익도 37억원으로 전년 대비 두배가량 증가했다. 최근 3년간 매출과 영업이익, 당기순이익이 모두 상승세다. 연결기준으로 엑시온그룹의 영업흑자 전환에 기여하고, 전체 수익구조 개선에 긍정적인 영향을 미칠 수 있다.

하지만 엑시온그룹은 바이오·헬스케어·IT 기반 투자사업 중심 회사로 엠제이테크와의 사업적 시너지는 제한적이라는 평가다. 특히 과거 바이오기업인 진원생명과학의 유상증자에 참여한 이력이 있는 엑시온그룹이 갑작스레 중소 시공업체를 인수한 것은 사업 포트폴리오 일관성 측면에서도 의문을 낳고 있다. 시장에서 엑시온그룹과의 시너지 창출에 의문을 제기하는 이유다. 시너지보다는 사업 정합성 없는 재무 레버리지 기반 확장으로 자본잠식 위험을 안은 적자 기업이 떠안기에는 과한 베팅일 수 있다는 우려가 나온다. 게다가 CB를 통해 엠제이테크를 인수함으로써 당장의 유동성 위기를 피하는 대신 지분 희석 위험과 주가 하락 등에 직면할 수도 있다.

<IB토마토>는 엠제이테크 측에 엑시온그룹과의 M&A 관련해 질의했으나 답변을 받지 못했다.

윤상록 기자 ysr@etomato.com