이 기사는

2025년 08월 11일 16:09 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자] 에이션패션이 주력 브랜드 경쟁력과 효율적인 유통망 관리로 안정적인 재무구조를 유지하고 있지만 국내 의류 소비심리 위축과 SPA(제조·유통일괄) 브랜드 경쟁 심화로 매출 성장세 둔화가 불가피할 것으로 보인다. 회사는 신용등급 'BBB-/Stable(안정적)'을 유지했다.

에이션패션이 2대 주주로 있는 관계사 신성통상. (사진=신성통상)

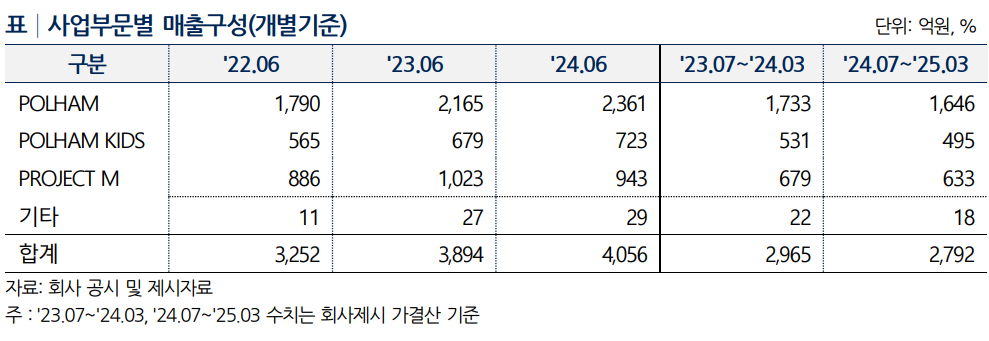

11일 나이스신용평가에 따르면 에이션패션의 지난해(6월 결산기준) 연결 매출액은 4056억원으로 전년 동기 대비 4.16% 증가했다. 에이션패션은 폴햄, Project M, 아동복 폴햄키즈 등을 보유한 의류 회사로, SPA 브랜드 탑텐과 지오지아 등을 보유한

신성통상(005390)의 2대 주주(20% 지분 보유)이기도 하다. 염태순 신성통상 회장과 가나안이 지분을 각각 53.0%, 47.0% 보유 중이다.

에이션패션은 SPA 브랜드 부상으로 2020년 연간 매출이 2000억원 초반에서 지난해 4000억원을 돌파하는 등 빠른 외형 성장을 이뤄냈다. 다만, 올해 매출은 국내 의류 소비심리 위축과 SPA브랜드 내 경쟁 강도 심화 등으로 3800억원 내외로 감소할 것으로 예상된다.

(출처=나이스신용평가)

현재 에이션패션은 백화점, 쇼핑몰, 마트, 대리점 등 총 782개의 유통망을 갖고 있다. 전체 유통망 중 쇼핑몰과 마트의 비중이 약 66%를 차지한다. 지난 2020년 전체 유통망의 24.7%를 차지하던 백화점 점포 비율은 올 6월 기준 16.9%로 축소됐고, 수수료율이 낮은 마트 입점 비중을 13.0%에서 27.2%까지 확대했다.

백주영 나이스신용평가 연구원은 “2020년 하반기 이후 비효율 점포 정리와 마트 대형매장 중심 재편으로 EBIT/매출액 10%를 상회하는 수익성 개선이 나타났다”고 분석했다.

수익성은 인건비와 유통수수료 광고비 등 비용 증가와 경쟁 심화 영향으로 올해 일부 저하가 예상된다. 다만 중저가 캐주얼 중심의 시장 지배력과 운영 효율 개선을 감안하면 양호한 이익 기조는 유효하다는 평가다.

재무 구조는 양호한 편이다. 지난해 부채비율은 131.6%, 순차입금 의존도는 2.6%로 재무 안정성을 유지 중이다. 코로나19 팬데믹 이후 에이션패션은 현금 보유 규모 확대 정책을 시행하면서 운전자금 등의 대응 과정에서 총차입금 증가 추세가 나타나고 있으나 순차입금 83억원으로 안정적이다.

다만, 지난해 총차입금 1144억원 중 단기성차입 비중은 79.9%로 높은 수준이나 회사는 은행차입과 회사채는 만기연장이나 차환을 통해 대응할 계획이다. 같은 기간 현금성자산 1062억원으로 단기성 차입금(914억원) 규모를 상회하고 있어 상환 부담은 낮을 것으로 보인다.

배당금 지급과 관계사 지분 취득은 현금흐름 변동 요인이다. 에이션패션은 지난 2021년 신성통상 지분 22.7%(298억원)를 매입했고, 올해도 지분 3.2%(189억원)를 공개 매수했다. 배당금으로 2022년 100억원, 2023년 198억원을 지급했다.

백 연구원은 “브랜드 경쟁력과 영업현금 창출력을 바탕으로 재무안정성은 유지될 전망”이라며 “다만 업황 변동성과 재고자산 부담, 현금흐름 변동성은 신용도에 부정적 요인”이라고 말했다.

김규리 기자 kkr@etomato.com