이 기사는

2025년 08월 27일 11:44 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자]

동아에스티(170900)가 적자 기조의 바이오벤처 인수 이후 연결기준 영업수익성이 저하된 것으로 나타났다. 그러나 연결 실적 저하의 주요 원인이었던 종속회사가 올해 하반기부터 연결에서 제외되며 회사의 수익성은 점차 회복될 전망이다.

(사진=동아에스티)

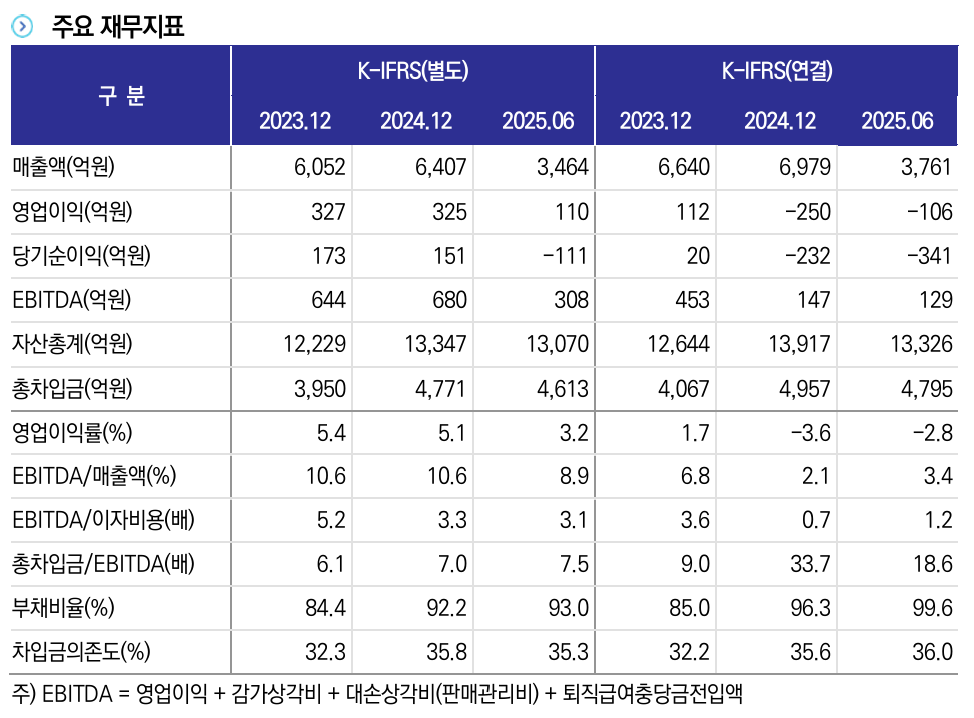

27일 한국신용평가에 따르면 동아에스티는 다각화된 제품 포트폴리오를 바탕으로 외형 성장을 지속하며 지난해 별도기준 6407억원의 매출을 시현했다. 전문의약품이 전체 매출의 71.3%를 차지하는 가운데, 자체개발 신약, 제네릭, 도입신약 등으로 분산된 제품포트폴리오가 사업안정성을 뒷받침하고 있다.

특히 주력 제품 '그로트로핀'이 성장호르몬 수요 확대와 투여 편의성 등에 힘입어 전문의약품 매출 성장세를 견인하고 있다. 그로트로핀 매출은 2020년 325억원에서 2024년 1189억원으로 265.85% 늘었다.

한신평은 그로트로핀의 지속적인 성장세, 2024년 도입한 국내 세 번째 P-CAB 계열 위식도역류질환 치료제 '자큐보', 바이오시밀러 '이뮬도사'의 2025년 1월 유럽 및 8월 미국 판매 개시 등을 고려할 때 동아에스티의 외형 확대가 지속될 것이라고 봤다.

또한 동아에스티는 2022년 4.8%, 2023년 5.4%, 2024년 5.1% 등 별도기준 5% 내외의 영업이익률을 유지하며 안정적인 이익창출력을 보유하고 있다. 올해 상반기에는 자큐보를 포함한 신규 상품 도입에 따른 초기 비용 등으로 수익성이 다소 하락해 3.2%의 영업이익률을 기록했다.

(사진=한국신용평가)

문제는 적자기조의 바이오벤처 인수 이후 연결실체의 영업수익성이 크게 저하되고 있다는 점이다. 동아에스티는 2022년 11월 메타비아(Metavia)를, 이듬해 12월에는 앱티스를 연결 자회사로 편입했는데 이들은 각각 2024년 390억원과 144억원의 영업적자를 기록했다. 자회사의 실적이 반영되면서 동아에스티도 연결기준 적자를 기록하기 시작했으며, 영업손실 규모는 지난해 250억원, 올해 상반기 106억원으로 집계됐다.

아울러 바이오벤처의 연결 편입으로 영업창출현금 규모가 축소된 가운데, 바이오벤처 투자 등 R&D 자금소요와 2023년 송도공장 생산라인 도입 등에 따른 CAPEX 부담 등으로 차입부담이 늘어 조정순차입금은 2022년 말 222억원에서 올해 6월 말 2369원까지 증가했다.

그러나 연결실적 저하의 주요 원인인 메타비아가 연결에서 제외되면서 수익성 지표가 회복될 전망이다. 지난 6월 동아에스티의 모회사인

동아쏘시오홀딩스(000640)가 메타비아 지분 39.0%를 인수함에 따라 7월부터 메타비아는 동아에스티의 종속회사에서 제외됐다.

이에 따라 기존 고수익 제품의 성장세와 신규 상품 도입 등에 기반해 별도기준 양호한 이익창출력이 유지되고 있다는 점을 감안했을 때 동아에스티의 올해 연결기준 수익성이 지난해 대비 크게 회복될 것으로 예상된다. 특히 메타비아의 손익이 반영되지 않는 2026년부터는 개선된 영업실적이 두드러질 전망이다. 여기에 더해 향후 메타비아에 대한 추가 투자 필요 시 모회사인 동아쏘시오홀딩스와 분담이 가능해 투자부담도 경감될 것으로 보인다.

다만 연구개발비가 2021년 992억원에서 2024년 1340억원으로 늘어나는 등 회사의 연구개발투자 확대 기조와 종속회사 앱티스의 연구개발비 부담 등을 고려하면 동아에스티의 재무부담 감축에는 다소 시간이 소요될 전망이며, 당분간 현 수준의 재무구조를 유지할 것으로 분석된다.

김수민 한국신용평가 수석애널리스트는 최근 보고서에서 "동아에스티의 이익창출력 회복세 및 향후 계획된 지분투자 수준을 고려하면 재무부담이 현 수준에서 급격히 확대될 가능성은 낮은 것으로 판단된다"며 "또한 서울 동대문구 본사, 용인 연구소, 송도·천안·대구 캠퍼스, 전국의 지사 등 양질의 보유 자산 가치와 자본시장 접근성 등이 회사의 재무융통성을 뒷받침하고 있다"고 짚었다.

이재혁 기자 gur93@etomato.com