이 기사는

2025년 12월 29일 17:29 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 홍준표 기자] 우리금융그룹 계열 부실채권(NPL) 투자사인 우리금융에프앤아이가 계열 지원을 기반으로 시장 내 사업기반을 확대하고 있다. 다만 최근 투자 속도 조절과 회수 전략 변화로 수익성 지표는 일시적으로 저하된 모습이다.

29일 NICE신용평가에 따르면 우리금융에프앤아이의 기업어음(CP) 신용등급은 A2로 직전과 동일하게 유지됐다. 등급 유효기한은 2026년 6월 30일까지다. 무보증사채 신용등급 역시 A(안정적)로 평가됐다.

")

(사진=우리금융)

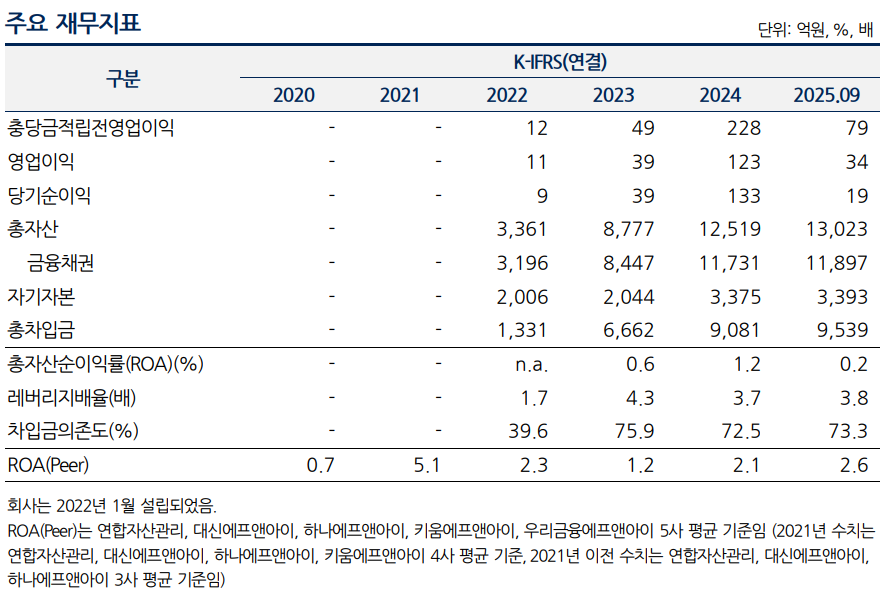

우리금융에프앤아이는 2022년 1월 설립 이후 은행권 NPL 투자를 중심으로 빠르게 자산을 불려왔다. 총자산 규모는 2022년 말 3361억원에서 2024년 말 1조2519억원으로 급증했고, 2025년 9월 말 기준 1조3023억원까지 늘었다.

지난해 5월

우리금융지주(316140)로부터 1200억원 규모의 유상증자를 단행하면서 자본 여력도 보강됐다. 이에 따라 총자산 레버리지배율은 2023년 말 4.3배에서 2024년 말 3.7배, 2025년 9월 말 3.8배로 안정적인 수준을 유지하는 것으로 나타났다.

다만 최근에는 그룹 차원의 자본관리 기조가 강화되면서 성장 속도는 조정되는 모습이다. 우리금융지주의 보험사 인수 추진 과정에서 비은행 계열 전반의 자본 활용이 보수적으로 운영되면서 회사의 NPL 투자 규모 역시 일시적으로 축소됐다. 이에 따라 총자산 대비 NPL 채권 비중은 지난해 말 93.1%에서 올해 9월 말 90.6%로 낮아졌다.

은행권 부실채권(NPL) 매각 시장은 확대 국면이 이어지고 있지만, 우리금융에프앤아이의 NPL 입찰시장 점유율(OPB 기준)은 2023년 12.2%에서 2024년 9.8%, 2025년 1~9월에는 7.3%로 하락했다. 그룹 차원의 자본관리 계획에 연동돼 투자 속도를 조절한 영향으로 풀이된다. NICE신용평가는 이와 관련해 2026년에도 은행권 NPL 매각 규모는 상당 수준을 유지할 것이라고 내다봤다.

(사진=NICE신용평가)

수익성 지표는 올해 들어 다소 부진한 흐름을 보였다. 2025년 1~9월 기준 당기순이익은 19억원으로 전년 동기(118억원) 대비 크게 감소했고, 총자산순이익률(ROA)도 0.2%에 그쳤다.

이는 부동산 경기 둔화를 감안해 채권 회수 계획을 보수적으로 조정하면서 이자손익이 줄어든 데 따른 것으로 풀이된다. 이자손익은 지난해 3분기 누적 241억원에서 올해 3분기 누적 202억원으로 감소했고, 기타 회수 관련 손익은 전년 동기 대비 -12억원, 대손상각비와 판관비는 각각 5억원, 9억원 증가했다.

다만 NPL 자산 매입률이 점차 하락하면서 중장기적으로는 수익성 회복 여지가 있다는 평가다. 우리금융에프앤아이의 NPL 자산 매입률은 2023년 87.2%, 2024년 79.5%, 2025년 9월 누적 71.8%로 낮아지는 추세다. NICE신용평가는 낮은 가격에 매입한 NPL 자산 비중이 늘어날수록 회수 수익률이 개선될 수 있다고 설명했다.

회사 투자자산은 대부분 부동산 담보권을 확보한 은행권 NPL 포트폴리오로 구성돼 있다. 총자산 대비 NPL 채권 비중은 올 9월 말 기준 90.6%에 달한다. 부동산 경기 침체 국면에서 회수 지연 가능성은 존재하지만, 담보가치를 감안할 때 최종 손실 가능성은 제한적이라는 평가다.

이은미 NICE신용평가 책임연구원은 “NPL 자산 특성상 최종 부실화 가능성은 낮은 편”이라며 “차입금 중 1년 내 만기 도래 물량 비중은 65.2%로 단기 유동성 부담은 적지 않지만 우리금융그룹의 우수한 신인도를 바탕으로 우수한 자본적정성을 유지할 전망”이라고 평가했다.

홍준표 기자 junpyo@etomato.com