이 기사는

2026년 03월 4일 18:22 IB토마토 유료 페이지에 노출된 기사입니다.

한국 국채가 오는 4월부터 세계국채지수(WGBI)에 편입되면서 국내 채권시장의 지형 변화가 예고되고 있다. 대규모 해외 자본이 들어와 국채금리가 하향 안정화될 전망이다. 원·달러 환율 역시 하락 영향을 받는다. 이에 국내 크레딧 채권 시장에도 온기가 퍼질지 관심이다. <IB토마토>는 WGBI 편입을 계기로 금리와 환율 등 거시 변수의 변화와 크레딧 시장에 미칠 간접적 영향을 짚어본다.(편집자주)

[IB토마토 황양택 기자] WGBI 편입이 이뤄지면 외화자금 공급 확대로 환율이 하락할 전망이다. 특히 편입 시점에서 단기적인 효과가 주요할 것으로 평가된다. 다만 그전에 높은 수준의 환율이 초기 투입 과정에서 걸림돌로 작용할 수 있다는 우려도 나온다. 외국인 투자자 입장에서 환율이 상승하면 실질 수익률이 떨어져서다. 이 경우 자금의 실제 유입이 지연되고 환율 하락 효과도 상쇄될 수 있다.

외화 유입으로 환전 수요 확대…"원화 절상, 단기적으로 유효"

WGBI 편입 후 외국인 투자 자금이 대규모로 들어오면 환율은 하락 영향을 받는다. 외국인이 원화 표시 국채를 사들이기 위해서는 먼저 달러를 원화로 환전해야 하기 때문이다. 환전 수요가 늘어나면 원화가 이전보다 강세(원화 절상)를 나타내는데, 그만큼 통화가치가 상승한다는 뜻이다.

외화 유입이 환율 변동성 완화에 직접적인 요인이라면 WGBI 자금의 패시브 성격은 간접적인 요소다. 보수적이고 회전율이 낮다는 특성상 주변 환경 변화로 자금이 급격하게 빠져나갈 위험이 적다.

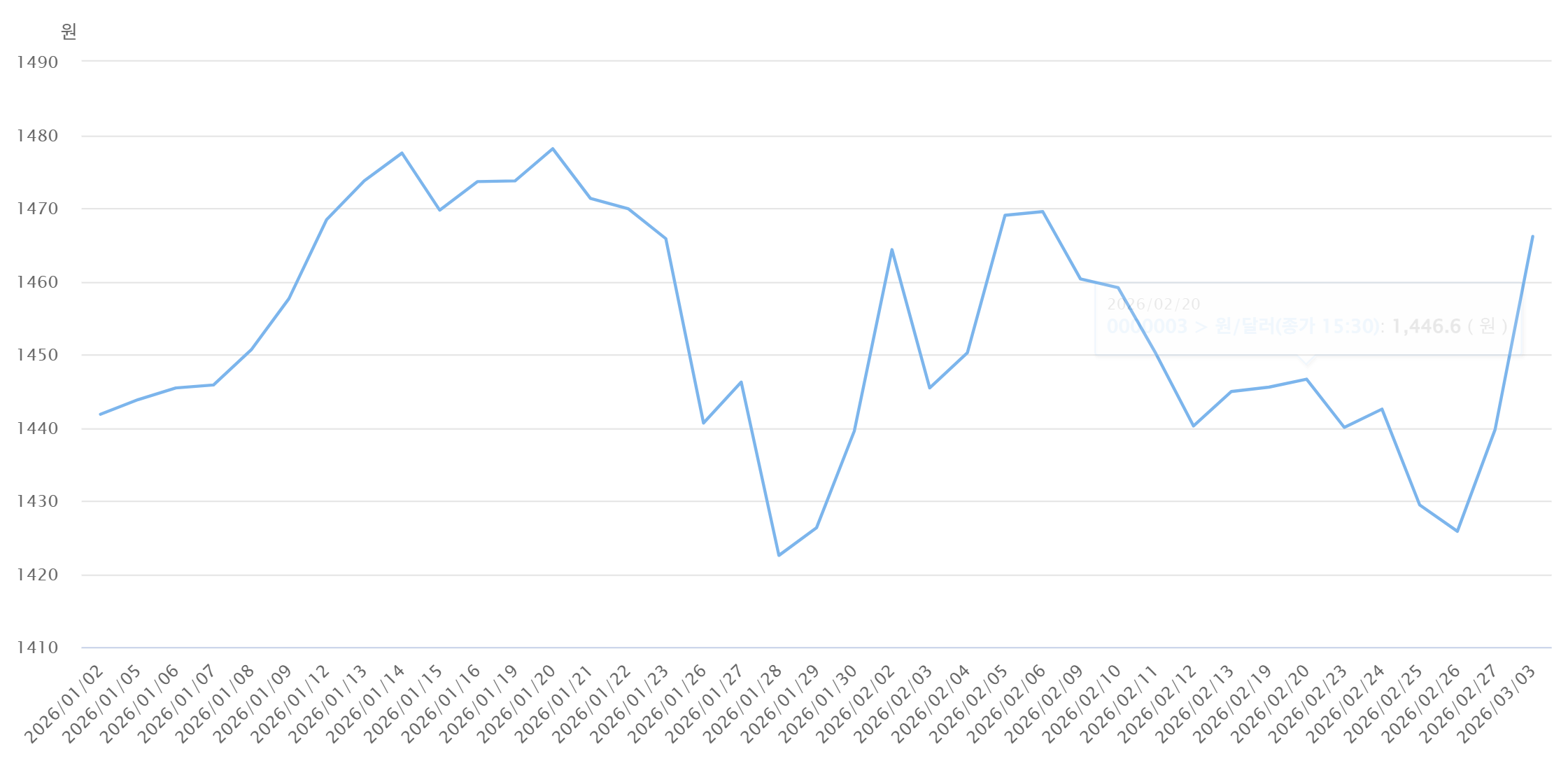

올해 환율 변동 양상. (사진=한국은행 경제통계시스템)

원·달러 환율은 변동성이 높은 탓에 안정성 제고가 절실한 상황이다. 지난해 환율 추이는 종가 기준 1월 1452.7원으로 시작해 6월 1350원까지 내려갔다가 다시 상승하면서 11월 1470.6원까지 올랐다. 올해는 연초 1441.8원에서 형성됐다가 오르내리고를 반복하면서 전날 기준 1466.1원에서 마감했다. 전반적으로 고환율이 지속 중인 모습이다.

WGBI 편입에 따른 환율 하락 효과는 5% 내외 정도로 추산된다. 자본시장연구원은 지난 2023년 발간한 리포트에서 당시 기준(매월 50억달러 규모의 신규 자금이 12개월간 유입) 환율 하락 폭이 약 4.8% 수준이라고 분석했다. 그 전년도 다른 리포트에서는 1.1%~6.2%로 평가했다.

자본시장연구원 관계자는 <IB토마토>에 "다른 모든 것이 다 정상적인 상태라고 가정했을 때, 환율에 미치는 영향인 추정계수를 통해 살펴본 것이 그 정도"라며 "다양한 요인의 영향을 받기 때문에 환율 변동 추정은 어렵지만, WGBI 자금 방향성은 환율을 낮추는 것"이라고 설명했다.

과거 WGBI 편입 국가 사례에 근거해 원화 절상 효과가 단기적으로 유효하다는 평가도 나온다.

전규연 하나증권 리서치센터 연구원은 "지수 편입 시기에 일시적으로 해당국 통화가 평가절상됐고, 그 이후에는 각국 상황에 연동해 서로 다른 움직임을 보였다"라면서 "또한 외국인 채권 자금은 환헤지를 동반하기 때문에 외환시장에 미치는 중장기 영향이 제한적일 것"이라고 진단했다.

하나증권 리서치센터에서 제시한 환율 전망은 1분기 1450원, 2분기 1420원, 3분기 1400원, 4분기 1410원이다.

(사진=연합뉴스)

고환율이 편입 초기 걸림돌…"실제 유입 지연될 가능성"

현재의 높은 환율이 WGBI 자금 유입에 걸림돌로 작용할 수 있다는 우려도 일각에서 제기된다. 한국 국채금리가 3% 중반 수준에서 형성되고 있는데, 다른 요인으로 환율이 상승하면(원화 가치가 달러보다 3.5% 이상 하락하면) 실질적인 수익률이 마이너스(-)로 전환될 수 있어서다.

iM증권 채권 리서치에 따르면 WGBI 추종 패시브 자금 가운데 20%만 부분적 또는 전액 환헤지를 실행하고 있으며, 나머지 70%~80%는 환노출 상태로 운용되는 것으로 알려져 있다.

김명실 iM증권 채권 연구원은 "외국인이 원화 채권을 매수할 때 가장 고려되는 점이 금리로 벌고 환율로 깨지는 상황일 것"이라며 "현재 고환율 구간이 외국인에게는 원화 약세 압력이 여전히 크다는 공포로 더 크게 작용할 수 있다"라고 평가했다.

그러면서 "원화 약세 추세가 멈추고 하향 안정화되는 시점을 확인한 뒤 진입해도 늦지 않다는 판단이 우위가 될 수도 있다"라며 "4월에도 환율이 불안정하다면, 지수 비중을 맞추기 위한 최소한의 자금 외에는 실제 유입이 지연될 가능성도 배제할 수 없다"라고 했다.

황양택 기자 hyt@etomato.com