이 기사는

2026년 02월 27일 16:47 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자]

현대코퍼레이션(011760)이 다변화된 트레이딩 포트폴리오와 범현대가 고정 거래 기반을 바탕으로 양호한 영업실적을 이어가고 있다. 다만 기중 운전자본 투자 확대와 신규 투자 집행으로 차입금이 일시적으로 증가하면서 재무지표는 다소 저하된 모습이다.

(사진=현대코퍼레이션)

27일 한국기업평가에 따르면 현대코퍼레이션의 지난해 3분기 연결 기준 매출은 5조 6652억원으로 전년 동기 대비 10% 증가했다. 같은 기간 영업이익은 1069억원으로 전년 동기 대비 5.1% 늘었다.

현대코퍼레이션의 사업 포트폴리오는 철강, 석유화학, 승용, 에너지상용부품, 기계인프라 등으로 분산돼 있다. 지난해 기준 매출 비중은 △철강 28% △석유화학 32% △승용 25% △에너지상용부품 8% △기계인프라 7% 수준이다. 특히 북미 전력시장 변압기 수출 안정화와 기아 군용차량 판매 확대가 에너지상용부품 부문 실적을 이끌었고, 카자흐스탄과 우즈베키스탄 등 중앙아시아향 완성차 수출 반등이 승용 부문 실적 개선에 기여했다.

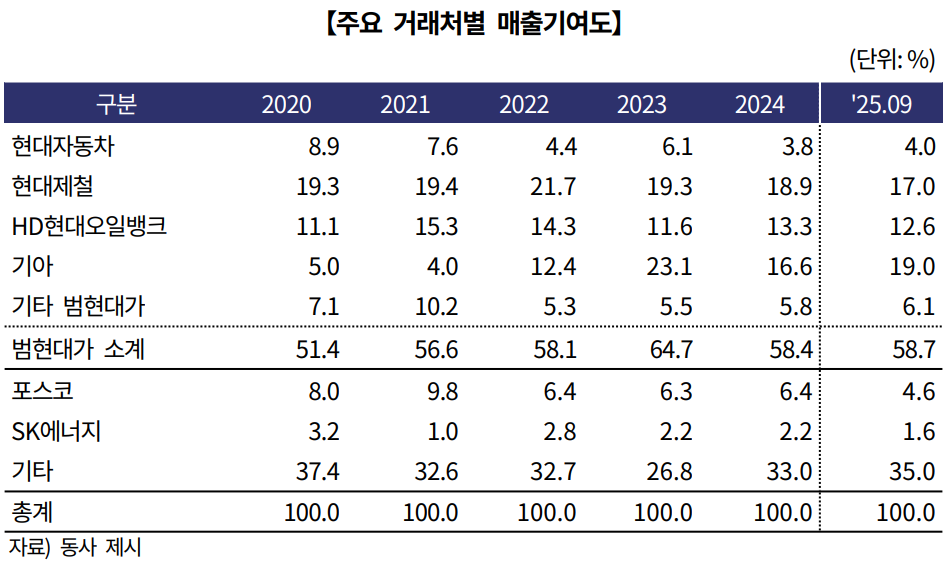

(출처=한국기업평가)

현대코퍼레이션은 범현대가와의 긴밀한 거래 관계를 유지하며 안정적인 영업 기반을 확보하고 있다는 점이 강점이다. 지난 3분기

현대제철(004020),

기아(000270),

HD현대(267250)오일뱅크 등 범현대가 계열사 매출 비중은 58.7%로 높은 수준을 유지하고 있다. 현대코퍼레이션은 1976년 현대그룹 종합상사로 출발해 2016년 계열 분리 이후에도 범현대가의 수출 창구 역할을 수행하고 있다. 다만 트레이딩 사업 특성상 중간 수수료 수익 구조로 EBIT 마진율이 1~2% 수준에 그쳐

포스코인터내셔널(047050),

LX인터내셔널(001120) 등 발전·물류 사업 기반을 갖춘 주요 종합상사 대비 수익성이 낮은 점은 구조적 한계로 꼽힌다.

수익성은 점진적으로 개선되는 추세다. 지난해 3분기 누적 상각전영업이익(EBITDA)은 1165억원을 기록했다. EBITDA 마진은 2024년 2.0%에서 지난해 3분기 2.1%로 소폭 상승했다. EBITDA 대비 금융비용 배율도 3.4배로 개선되며 이자부담 대응력은 강화된 상황이다.

그러나 운전자본 확대 영향으로 부채비율 등 일부 재무지표는 약화됐다. 지난해 8월 자동차 무드램프 및 인테리어 부품 제조업체 루치노바 지분 77.6%를 523억원에 취득하면서 투자자금이 유출된 데다, 기중 운전자본 부담까지 겹치며 지난 3분기 잉여현금흐름은 마이너스(-) 5389억원을 기록했다. 이에 따라 총차입금은 2024년 말 5097억원에서 1조 2408억원으로, 순차입금은 1949억원에서 8556억원으로 증가했다. 차입금의존도는 45.4%, 부채비율은 2024년 214.7%에서 292.9%로 상승했다.

최정현 한기평 연구원은 "총차입금 1조 2408억원 중 1조 94억원이 무역금융 성격인 점을 감안하면 실질적인 재무안정성은 우수한 수준으로 보인다"면서 "단기 차입금 중 대부분이 유산스(Usance), D/A NEGO(인수인도조건) 등 매출채권과 연계된 단기 무역금융으로 구성돼 있어 실질적인 상환 부담은 재무지표 대비 완화된 수준"이라고 평가했다.

김규리 기자 kkr@etomato.com