이 기사는

2026년 03월 10일 14:50 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이보현 기자]

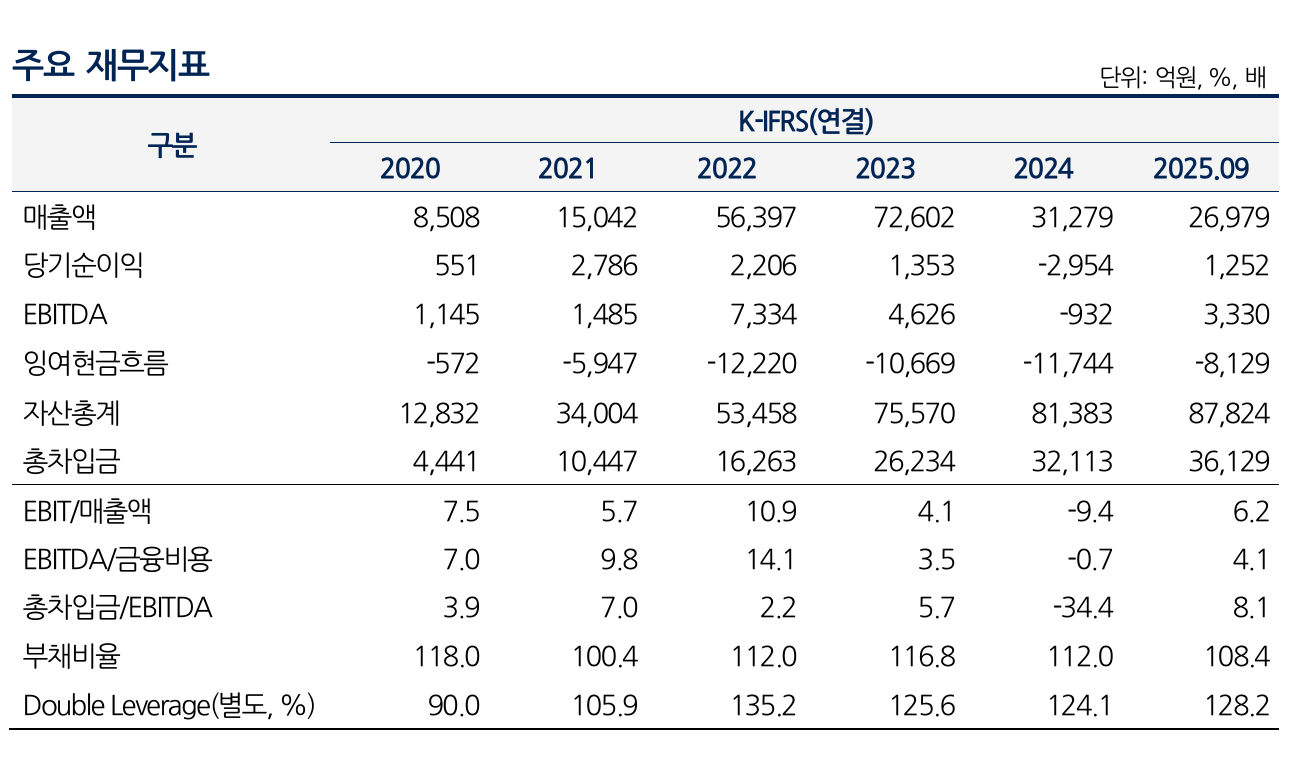

에코프로(086520)의 신용등급이 하향 조정된 가운데 지주사 차원의 재무 부담이 확대되고 있다. 특히 자회사 투자 확대와 계열 지원 과정에서 차입 규모가 늘면서 지주사 재무지표 중 하나인 이중 레버리지(Double Leverage) 배율이 높아진 것으로 나타났다.

")

(사진=에코프로 홈페이지)

10일 나이스신용평가에 따르면 에코프로 제26-1, 26-2회 선순위 무보증사채 신용등급은 기존 A에서 A-로 하향 조정됐다. 신평사는 계열 전반의 수익성이 저하된 가운데 투자 부담이 집중되며 채무 부담이 확대된 점을 주요 요인으로 지목했다.

특히 2025년 9월 말 기준 에코프로의 이중 레버리지 배율은 128.2%로 나타났다. 이중 레버리지는 지주회사의 자회사 지분 투자 규모를 자기자본과 비교해 나타내는 지표로, 수치가 높을수록 차입에 의존해 자회사 투자를 확대했음을 의미한다.

에코프로는 환경사업과 2차전지용 양극재 사업을 영위하다 2016년 양극재 사업을 물적분할하고, 2021년 환경사업을 인적분할하면서 지주회사 체제로 전환했다. 현재 에코프로비엠, 에코프로머티리얼즈, 에코프로이노베이션, 에코프로에이치엔 등을 주요 자회사로 두고 있다.

계열 핵심 사업은 에코프로비엠을 중심으로 한 이차전지 소재 사업이다. 에코프로비엠은 2025년 판매량 기준 글로벌 삼원계 양극재 시장에서 3위권 수준의 시장지위를 확보하고 있으며 삼성SDI, SK온 등 주요 배터리 제조사를 고객사로 두고 있다.

다만 최근 전기차 수요 둔화와 원재료 가격 하락 등 산업 환경 변화로 계열 실적은 크게 약화됐다. 에코프로 연결 기준 매출액은 2023년 7조원을 넘었지만, 이후 판매량 감소와 메탈 가격 하락 영향으로 크게 축소됐다. 원재료 가격 급락과 판가 인하 압력, 전방 수요 둔화가 겹치면서 2024년에는 연결 기준 영업이익이 적자로 전환됐다.

(사진=나이스신용평가)

수익성 둔화와 동시에 계열 투자 확대도 재무 부담을 키운 요인으로 꼽힌다. 에코프로 계열은 양극재와 전구체, 수산화리튬 등 이차전지 소재 밸류체인 구축을 위해 공격적인 투자를 이어왔다. 2021년 이후 누적 설비투자 규모는 약 4조 5000억원에 달한다. 반면 같은 기간 창출된 EBITDA는 약 1조 6000억원 수준에 그치면서 잉여현금흐름 부족이 지속됐다.

이에 따라 계열 순차입금 규모는 빠르게 증가했다. 순차입금은 2021년 말 7294억원에서 2025년 9월 말 약 2조 9000억원으로 확대됐다. 자회사 투자와 계열 출자 과정에서 지주사 차입도 늘어나면서 재무 여력도 힘에 부치는 모습이다.

다만 상장 자회사 지분의 높은 시장가치는 지주사 재무 부담을 일부 완화하는 요인으로 평가된다. 실제로 에코프로는 2025년 10월 에코프로비엠 지분 일부를 매각해 약 8000억원의 현금을 확보하며 단기적인 재무 구조를 개선했다.

이영규 나이스신용평가 수석연구원은 보고서를 통해 "전기차 수요 둔화로 계열 전반의 실적이 저하되고 재무 부담이 확대되는 추세"라며 "에코프로비엠 등 주요 자회사의 수익 창출 능력과 지주회사 차원의 채무 부담 변화를 지속적으로 모니터링할 계획"이라고 말했다.

이보현 기자 bobo@etomato.com