이 기사는

2026년 03월 31일 16:19 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자] 한화호텔앤드리조트가 공모 회사채 발행에 나서며 만기 도래 채무 차환에 나선다. 레저·호텔 사업 확장에 따른 투자 부담이 지속되는 가운데 기존 차입 구조를 장기화해 재무 안정성을 확보하려는 전략으로 풀이된다. 다만 리조트 개발과 운영 투자 확대가 이어지고 있어 중장기 재무 부담 관리가 핵심 변수로 꼽힌다.

(사진=한화호텔앤드리조트)

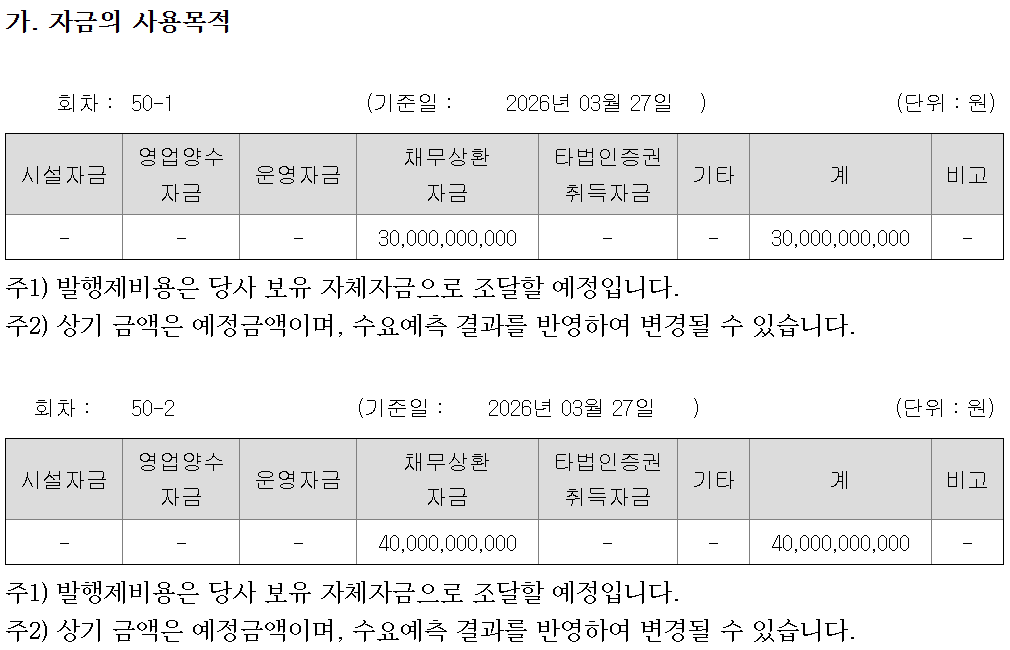

31일 금융감독원 전자공시시스템에 따르면 한화호텔앤드리조트는 총 700억원 규모 회사채를 발행한다. 만기 구조는 1.5년물 300억원, 2년물 400억원으로 구성됐다.

공모희망금리는 민간채권평가회사 4사(한국자산평가·키스자산평가·나이스피앤아이·에프앤자산평가)가 최종으로 제공하는 한화호텔앤드리조트 개별민평 수익률의 산술평균에서 0.3%포인트를 가감한 범위로 정해진다. 4사가 산정한 회사채 수익률 산술평균은 1.5년물 4.255%, 2년물 4.658%다.

(출처=금융감독원 전자공시시스템)

한화호텔앤드리조트는 이번에 조달하는 자금을 전액 채무상환에 사용할 계획이다. 만기가 도래하는 기존 회사채와 금융권 차입금을 상환해 단기 차입 비중을 줄이고 조달 구조를 안정화하겠다는 구상이다. 수요예측 흥행 시 증액분 역시 동일하게 채무상환에 투입될 예정이다.

한화호텔앤드리조트는 국내 리조트 및 호텔 사업을 중심으로 안정적인 현금흐름을 확보하고 있지만, 최근에는 대규모 투자 집행이 이어지고 있다. 리조트 시설 개선과 신규 개발 프로젝트 확대에 따라 자본적 지출이 증가하면서 차입금 규모도 함께 늘어나는 추세다.

특히 지난해 아워홈 편입 효과에 힘입어 연결기준 매출은 2024년 7509억원에서 지난해 2조 3720억원으로 확대됐다. 영업이익도 138억원에서 608억원으로 증가했다.

재무 측면에서는 차입금 의존도가 일정 수준 유지되고 있는 가운데 이번 차환을 통해 단기 유동성 부담을 완화하는 효과가 기대된다. 실제로 회사의 순차입금은 2024년 1558억원에서 지난해 1조 123억원으로 556.8% 급증했다.

다만 레저 사업 특성상 경기 변동에 따른 수요 민감도가 높은 점은 잠재 리스크 요인이다. 여행 수요 회복에 따라 실적이 개선되고 있으나 외부 환경 변화에 따라 변동성이 확대될 수 있다는 분석이다. 또한 투자 확대 기조가 이어질 경우 차입 부담이 다시 확대될 가능성도 배제할 수 없다. 한화호텔앤드리조트는 사업 경쟁력 강화를 위해 시설 투자와 서비스 고도화를 병행하고 있는 만큼 향후 자금 소요 규모도 지속적으로 증가할 전망이다.

주관사단은 인수 의견을 통해 "단기성 차입금 비중은 다소 높은 수준이나 최근 5년 동안 연평균 상각전영업이익(EBITDA)은 681억원으로 현금창출력이 뒷받침되고 있다"며 "자금 상황에 따라 시설투자 집행 시기를 조절할 수 있는 점, 회사가 보유한 미사용 여신한도, 부동산 등 유형자산을 활용한 담보여력,

한화(000880)그룹의 대외신인도에 기반한 금융시장 접근성 등을 고려하면 채무상환 능력은 양호한 수준"이라고 평가했다.

한편, 회사는 수요예측 결과에 따라 최대 1000억원까지 증액을 검토할 예정이다. 수요예측은 다음달 2일 진행되며, 발행일은 9일로 예정됐다.

김규리 기자 kkr@etomato.com