이 기사는

2026년 04월 13일 14:43 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자]

호텔신라(008770)가 1300억원 규모의 회사채 발행에 나섰다. 지난해 말 기준 1년 이내 만기가 도래하는 사채 규모만 3900억원에 달하는 회사는 조달 자금을 전액 기발행 사채의 상환자금으로 사용할 계획이다. 다만 금리는 상환 대상 사채보다 높은 수준에서 결정될 것으로 보인다.

(사진=호텔신라)

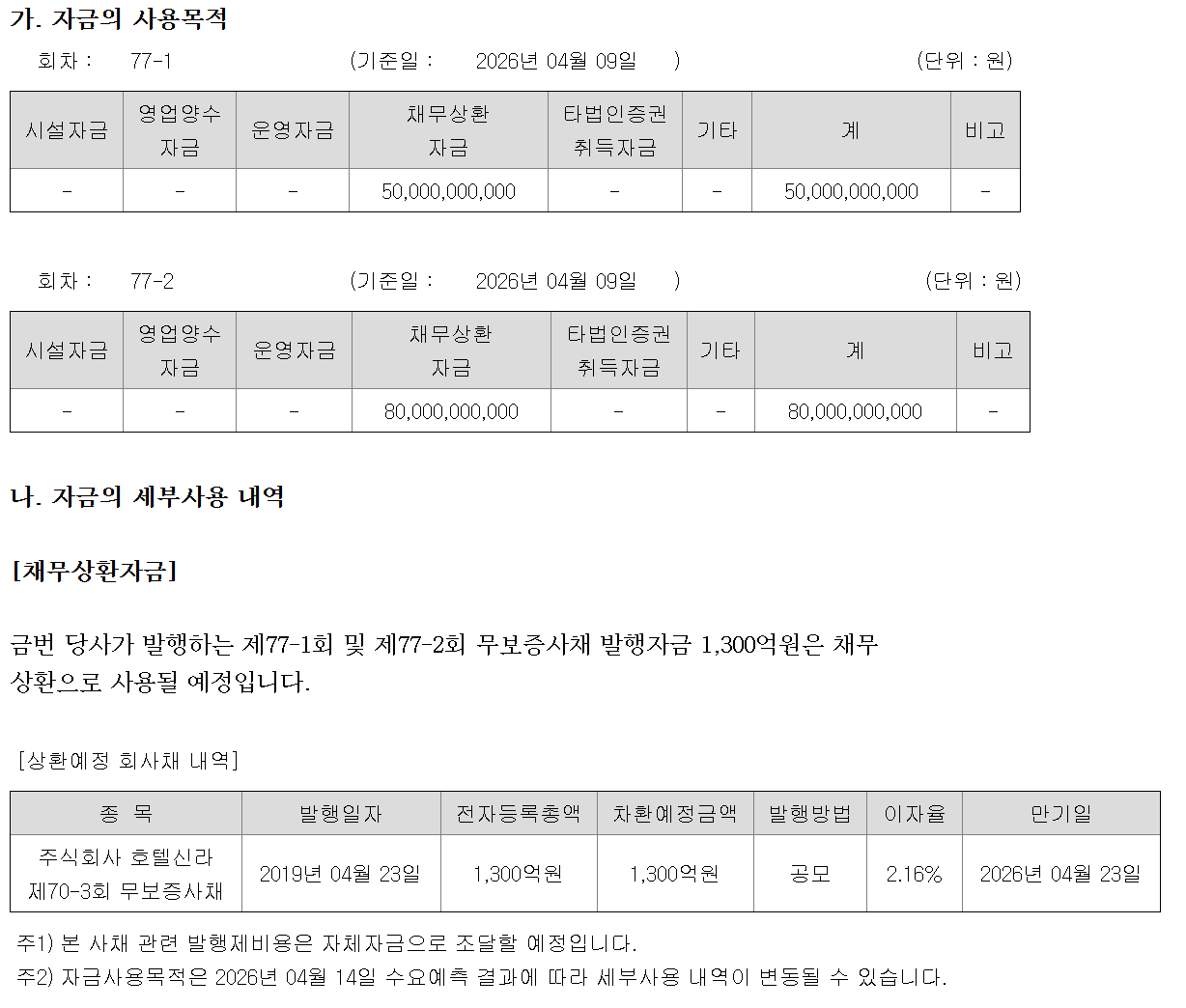

13일 금융감독원 전자공시시스템에 따르면 호텔신라는 제 77-1회 및 77-2회 무기명식 이권부 무보증사채를 발행한다. 만기는 77-1회가 2028년 4월21일, 77-2회가 2029년 4월20일이며 발행규모는 각각 500억원, 800억원으로 예정돼 있다. 주관회사는 한국투자증권,

NH투자증권(005940), 신한투자증권, 케이비증권 등이다.

수요예측은 오는 4월14일 오전 9시부터 오후4시까지 실시한다. 수요예측 결과에 따라 회사채 발행 규모는 총 2500억원 이하의 범위 내에서 결정된다.

공모희망금리는 민간채권평가회사 4사(한국자산평가·키스자산평가·나이스피앤아이·에프앤자산평가)가 최종으로 제공하는 호텔신라의 2년 및 3년 만기 회사채 개별민평 수익률의 산술평균에서 0.3%포인트를 가감한 범위로 정해진다. 4사가 산정한 호텔신라의 평균금리는 2년물 3.896%, 3년물 4.128%다.

한국기업평가와 한국신용평가가 평가한 호텔신라의 회사채 신용등급은 'AA-'다. 최근 3개월 내 발행된 동일등급 2년물의 발행확정 가산금리는 기준민평 -0.39%포인트~+0.40%포인트 수준에서 결정됐고, 3년물 발행확정 가산금리는 기준민평 -0.40%포인트~+0.28%포인트 수준에서 결정됐다.

자금의 사용목적 (사진=금융감독원 전자공시시스템)

발행자금 1300억원은 전액 채무상환으로 사용될 예정이다. 상환 예정 회사채 내역은 오는 4월23일 만기가 도래하는 제70-3회 무보증사채다. 지난 2019년 4월 발행했던 해당 사채의 이자율은 2.16%다. 확정될 발행금리조건은 3% 이상으로 예상되는 만큼 사채 차환에 따른 이자비용 증가는 불가피해 보인다.

지난해 말 기준 호텔신라의 2025년 말 호텔신라의 단기성 차입금은 총 차입금 1조 6837억원의 32.3%에 해당하는 5434억원이며, 동일 시점 회사가 보유한 현금성자산 3383억원을 상회하고 있다.

회사는 국내외 신규 면세점 투자를 활발히 진행한 반면, 영업수익성은 저하되면서 현금창출력 대비 차입금부담이 상승했다고 밝혔다. 최근 3년간 회사의 영업활동현금흐름은 2023년 2425억원, 2024년 687억원, 2025년 1036억원으로 양의 수치를 기록하고 있다.

사채할인발행차금 차감전 무보증사채 미상환 합계는 1조 1300억원이며, 지난해 말 1년 이내 만기가 도래하는 사채는 3900억원이다. 이에 대해 사측은 회사의 신용도와 보유 현금을 고려할 때 차환 또는 상환이 충분히 가능할 것으로 판단된다고 밝혔다.

주관회사들은 인수인의 의견을 통해 "제반사항 및 이용가능한 정보를 고려할 때 금번 발행되는 동사의 제77-1회 및 제77-2회 무보증사채의 원리금 상환은 무리가 없을 것으로 사료되나, 국내외 거시경제 변수변화로 상환에 대한 확실성이 저하될 수 있다"고 말했다.

이재혁 기자 gur93@etomato.com