이 기사는

2026년 04월 13일 17:58 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자]

티엘비(356860)가 베트남 현지법인 2공장 신설자금 조달 방법으로 주주배정 유상증자를 선택했다. 그간 회사는 생산부지 확보와 설비 증설을 위한 자금 조달 방안으로 차입금을 활용해 왔는데, 늘어난 차입금 규모를 감안해 주주들에게 손을 벌리는 선택을 한 모양새다. 유상증자 후 무상증자 카드까지 꺼내든 회사가 유증에 흥행할 수 있을지에 관심이 쏠린다.

(사진=티엘비 홈페이지)

13일 금융감독원 전자공시시스템에 따르면 최근 티엘비는 1200억원 규모의 주주배정 후 실권주 일반공모 방식의 유상증자를 결정했다. 예정 발행가액은 5만 7900원이며, 유증으로 발행되는 신주는 207만 3000주다. 이는 증자 전 발행주식총수의 21.08%에 달하는 규모다.

사측은 오는 2026년 7월1일까지 확정 발행가액을 산정하고 같은 달 6일부터 7일까지 구주주 청약을 진행하며, 9일부터 10일까지 일반공모 청약 절차를 거쳐 27일 신주를 상장한다는 계획이다.

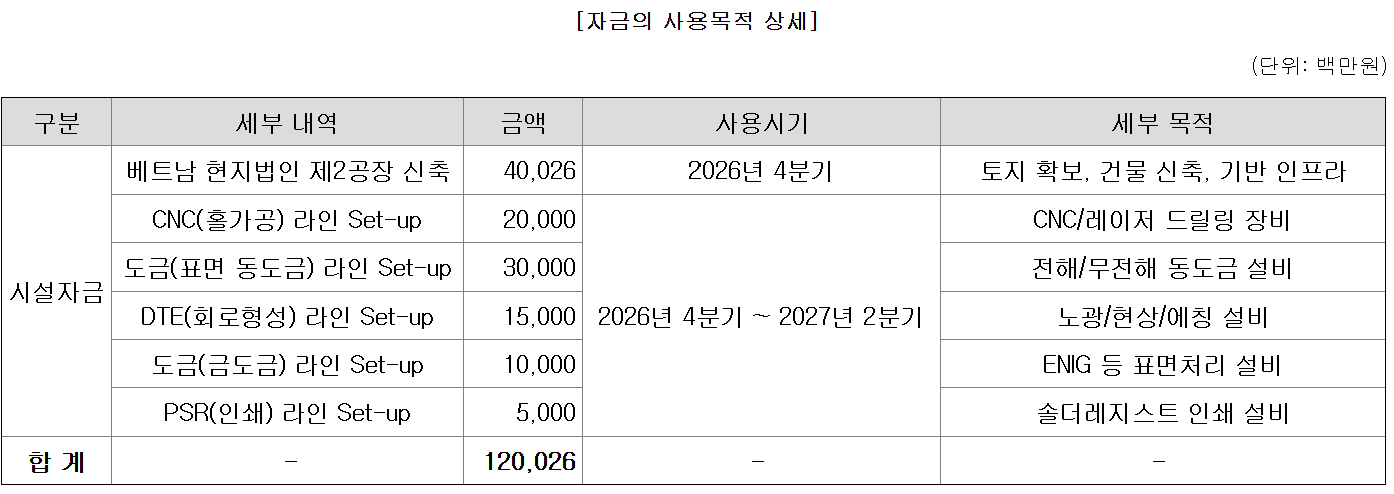

조달자금 전액은 시설자금으로 사용된다. 우선 올해 4분기 베트남 현지법인 제2공장 신축에 400억원을 사용해 토지 확보, 건물 설계 및 시공, 클린룸 구축, 전력·용수·폐수처리 등 기반 인프라 설치, 부대시설 건축 등이 진행되며, 이후 내년 2분기까지 신축 공장 내 설비라인 구축 등에 800억원을 사용할 예정이다.

(사진=금융감독원 전자공시시스템)

티엘비는 메모리 반도체용 인쇄회로기판(PCB) 전문 제조기업으로서 글로벌 메모리 반도체 기업에 메모리 모듈 PCB 및 SSD PCB를 공급하고 있는데, 최근 전방산업 호황으로 매출 및 수익성이 개선되고 있다. 2025년부터 인공지능(AI) 서버 및 온디바이스 AI 시장 개화로 메모리 업황이 턴어라운드되면서 PCB에 대한 수요가 크게 증가했다. 2025년 매출액은 전년 대비 43.6% 증가한 2584억원을 기록했으며 영업이익은 전년 대비 673.2% 증가한 259억원, 영업이익률도 10%로 개선됐다.

회사의 가동률은 2021년 86.25%를 기록한 이후 2024년 62.17%까지 하락한 바 있다. 그러나 지난해 반등을 시작해 2025년 말 69.75%를 기록했고, 증권신고서 작성일인 4월10일 기준 90%대를 유지하고 있는 것으로 파악된다.

이에 사측은 베트남 현지법인 TLB VINA에 제2공장을 신축하고 신규 PCB 생산라인을 구축, 안산 본사 공장과 동일한 규모의 생산능력을 확보함으로써 총 CAPA를 약 4만㎡/월로 확대한다는 계획이다. 티엘비 측은 올해 하반기 착공 후 2028년 1분기부터 매출이 본격적으로 반영될 것이라고 전망하고 있다.

다만 생산부지 확보 및 설비 증설을 위한 자금조달 위해 차입금을 활용해 부채비율 및 차입금 의존도가 증가하고 있는 점이 문제다. 2023년 베트남 1공장 건축과 2025년 안산 2공장 매입을 기점으로 차입금이 증가했고, 연결기준 총차입금은 2021년 210억원에서 2025년 867억원까지 불어났다. 같은 기간 부채비율은 50.2%에서 95.4%로 악화됐고, 차입금 의존도는 16.8%에서 35.2%로 상승, 24년 업종평균 19.0%를 크게 상회하는 상태다.

이에 따라 이자비용도 크게 늘어 실적에도 악영향을 미치고 있다. 2021년 3억원에 불과했던 이자비용은 2023년 13억원, 2024년 18억원을 거쳐 지난해 26억원까지 몸집을 불렸다. 이번 유상증자를 통한 자금 조달이 원활히 진행될 경우 사측은 단기적인 유동성 악화와 추가적인 이자비용 부담을 덜며 시설자금을 확보할 수 있을 전망이어서 유증 흥행 여부에 관심이 쏠린다. 사측은 이번 유증 직후 무상증자를 진행해 기발행 주식 수의 100%를 신규 발행할 예정이다.

이재혁 기자 gur93@etomato.com