이 기사는

2024년 10월 11일 14:02 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이조은 기자]

대한항공(003490)이 올해 들어 국제선 여객 수요가 코로나19 이전인 2019년보다 높아지면서 실적도 빠르게 개선됐다. 대한항공은 매출과 영업이익이 개선됨에 따라 부채비율과 차입금의존도 등 재무 건전성도 안정적인 수준으로 진입했다. 다만, 최근 아시아나항공 인수 절차가 지속되고 있는데 아시아나항공 재무 구조는 보다 불안정해 인수 후엔 재무 건전성이 다소 저하될 전망이다.

사진=대한항공

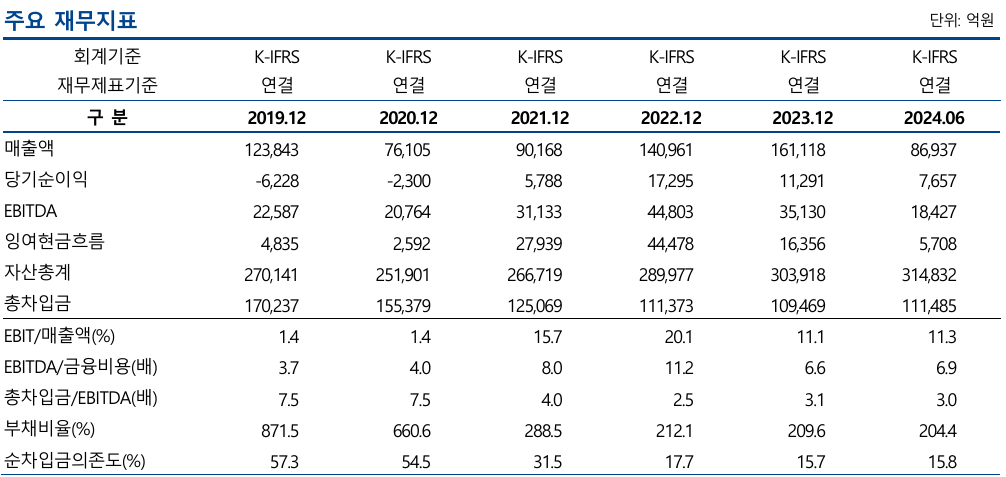

11일 금융감독원 공시시스템에 따르면 대한항공은 올해 상반기 매출 8조6937억원, 영업이익 9805억원을 기록했다. 지난해 상반기 매출 7조4694억원보다 16.39%, 영업이익 9627억원보다 1.84% 증가한 수치다. 올해 1~8월 누적 국제선 여객 수가 2019년 동기간보다 94.6% 늘어난 덕분이다.

1962년 설립된 대한항공은 국내 1위 국적항공사로서 사업 기반은 안정적이다. 지난 2018년 미국 3대 항공사 델타항공과 합작법인(JV·Joint Venture)를 설립해 운영 중이다. 지난해 기준으로 국내 국제선 여객의 20.5% 차지했으며, 수하물을 제외한 국제선 화물의 43.5%를 수송하고 있다. 올해 6월 말 기준으로 항공기는 총 159대를 보유하고 있다. 자체 소유 85대, 금융리스 61대, 운용리스 13대 등이다. 최대주주는 한진칼로 대한항공 지분 26.1%를 갖고 있다.

대한항공은 최근 코로나19 이전보다 국제선 여객 수요가 늘어나면서 실적은 안정세에 접어들었다. 매출은 2019년 12조3843억원을 기록했지만, 2020년 코로나19로 해외여행이 제한되면서 7조6105억원으로 반 토막 났다가 2021년 9조168억원으로 소폭 증가하더니 2022년 14조961억원을 기록하며 2019년 매출을 넘어섰다. 지난해 매출은 16조1118억원으로 증가했다.

(사진=NICE 신용평가사)

특히 항공운송 매출은 2021년 8조7329억원에서 2022년 13조7220억원, 지난해 15조8640억원으로 지속 증가했다. 2019년 항공운송 부문 매출이 11조7851억원이었던 것을 감안하면 코로나19 이전보다 매출이 확대된 것이다. 반면, 항공우주와 호텔 매출은 지난 3년간 매출은 성장했지만 코로나19 이전보다는 못했다. 항공우주 부문 매출은 2021년 3667억원에서 2022년 4910억원, 지난해 5407억원으로 늘어났지만 2019년 매출 7404억원은 못 넘었다. 호텔 매출도 2021년 943억원에서 2022년 1636억원, 지난해 1709억원으로 증가했는데 2019년 1869억원보다는 못했다.

다만, 실적 부진이 해소되면서 재무 건전성은 크게 안정화됐다. 지난 2019년 부채비율은 871.5%에 달했지만, 2020년 660.6%로 줄더니 2021년 288.5%, 올해 6월 말 기준으로 204.4%까지 하락했다. 총차입금도 눈에 띄게 감소했다. 총차입금은 2020년 16조원에서 2021년 13조원으로 줄더니 올해 6월 말 11조원으로 감소했다. 이에 차입금의존도는 2020년 61.7%에서 올해 6월 말 기준으로 35.4%까지 감소했다. 순차입금의존도도 2019년 57.3%에서 2021년 31.5%로 감소하며 안정권에 진입하더니 올해 상반기 15.8%로 떨어졌다.

문아영 나이스(NICE)신용평가 선임연구원은 “최근

아시아나항공(020560) 인수 절차가 진행되고 있으며 해외 경쟁당국의 심사가 진행 중이다. 재무구조가 열위한 아시아나항공이 연결 편입된다면 재무안정성은 다소 저하될 것으로 예상된다”라며 “양사 합산 부채비율은 350%, 차입금의존도는 42% 수준으로 인수 이후 재무 부담 상승 폭은 통제 가능한 수준으로 전망된다”라고 말했다.

이조은 기자 joy8282@etomato.com