이 기사는

2026년 04월 20일 17:14 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 홍준표 기자]

유안타증권(003470)이 부동산 프로젝트파이낸싱(PF) 관련 건전성 부담에도 불구하고 위탁매매와 금융부문을 기반으로 한 이익창출력을 유지하고 있는 것으로 나타났다. 다만 부동산PF 위험노출액(익스포저)을 중심으로 한 자산건전성 저하 추세는 중단기적으로 부담이 될 전망이다.

(사진=유안타증권 홈페이지 갈무리)

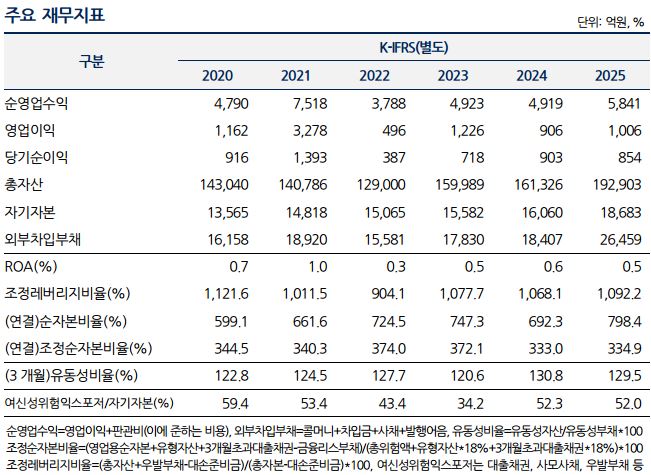

20일 NICE신용평가에 따르면 유안타증권은 위탁매매와 금융손익을 중심으로 안정적인 수익 흐름이 이어지고 있다. 최근 5개년 평균 총자산이익률(ROA)는 약 0.6%로, 업황 변동에도 불구하고 기본적인 이익창출력은 유지되고 있다는 평가다. 2025년에는 국내 증시 호조로 위탁매매 수익이 증가했지만, 부동산PF 관련 추가 충당금 적립 영향으로 ROA는 0.5% 수준에 머물렀다.

사업 구조를 보면 위탁매매 시장점유율이 3% 중반으로 중형 증권사 평균 대비 높은 편이며, 자산관리 및 금융부문에서도 지속적인 수익 창출이 가능하다는 점이 강점으로 꼽힌다. 특정 사업부문 의존도가 과도하지 않은 점 역시 사업 안정성을 뒷받침하는 요소다.

반면 자산건전성은 다소 저하된 흐름이다. 고정이하자산비율은 2022년 말 2.0%에서 2023년 3.7%, 2024년 5.0%, 2025년 말 6.0%까지 상승했다. 같은 기간 충당금 커버리지 비율은 104.5%에서 71.4%, 63.9%, 55.6%로 하락하며 손실흡수 여력이 약화되는 흐름을 보였다.

유안타증권은 2022년 이후 부동산PF 익스포저를 중심으로 건전성 저하가 진행되고 있다. 고정이하자산비율은 2022년 말 2.0%에서 2023년 3.7%, 2024년 5.0%, 2025년 말 6.0%까지 상승했다. 같은 기간 충당금 커버리지 비율은 104.5%에서 71.4%, 63.9%, 55.6%로 하락하며 손실흡수 여력이 약화되는 흐름을 보였다.

다만 순요주의이하자산 규모가 축소되는 가운데, 이익누적 및 신종자본증권 발행 등을 통해 자본이 확대됨에 따라 자기자본 대비 순요주의이하자산(요주의이하자산-대손충당금 등) 비율은 2024년까지 16.2%로 상승하다 2025년 말엔 10.8%로 개선된 것으로 나타났다.

(사진=NICE신용평가)

자본적정성 관련 지표는 우수한 편이다. 이익 누적을 통한 자본확충과 보수적인 그룹 자본관리에 힘입어 자기자본 규모가 꾸준히 증가하고 있기 때문이다. 자본적정성 관련 지표는 2025년 말 기준 순자본비율 798.4%, 조정순자본비율 334.9%로, 자기자본 1조원대에 있는 업계 평균인 (2025년 9월말 기준 644.0%, 300.0%) 수준을 상회하고 있다.

유동성 측면에서도 단기 위험은 제한적이다. 유동성비율이 120%를 상회하는 가운데, 차입금 대부분이 한국증권금융으로부터 차입한 금액이다. 그룹 차원에서도 9000만달러의 크레딧 라인을 확보하고 있다는 점을 감안하면, 외부환경 변화 시에도 충분한 유동성을 확보할 것으로 보인다.

유안타증권의 기업신용등급과 무보증사채 등급은 'AA-(안정적)'으로 유지되고 있다.

이정현 나이스신용평가 수석연구원은 "안정적인 리테일 사업기반을 바탕으로 한 양호한 수익성을 보이고 있다"며 "자산건전성이 저하되고 있지만, 신종자본증권 발행과 중형사 대비 낮은 부동산PF 관련 양적 부담, 위탁매매 등 핵심사업 부문의 안정적인 이익창출력, 유안타그룹으로부터의 지원가능성 등을 바탕으로 우수한 자본적정성 유지할 전망"이라고 밝혔다.

홍준표 기자 junpyo@etomato.com