이 기사는

2026년 04월 20일 14:20 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 홍준표 기자]

금호타이어(073240)가 회사채 수요예측에서 탄탄한 투자 수요를 확보하며 발행 규모를 당초 계획보다 확대했다. 차환을 넘어 운영자금까지 확보하면서 유동성 대응 여력을 키운 모습이다.

")

경기도 용인에 위치한 금호타이어 중앙연구소 (사진=금호타이어)

20일 금융감독원 전자공시시스템에 따르면 금호타이어는 제16-1회(2년물)와 제16-2회(3년물) 무보증사채 발행 규모를 총 1480억원으로 확정했다. 이는 당초 1000억원에서 약 48% 증액된 수준이다.

회차별로 보면 2년물은 500억원, 3년물은 980억원이다. 만기는 각각 2028년 4월과 2029년 4월로 설정됐다.

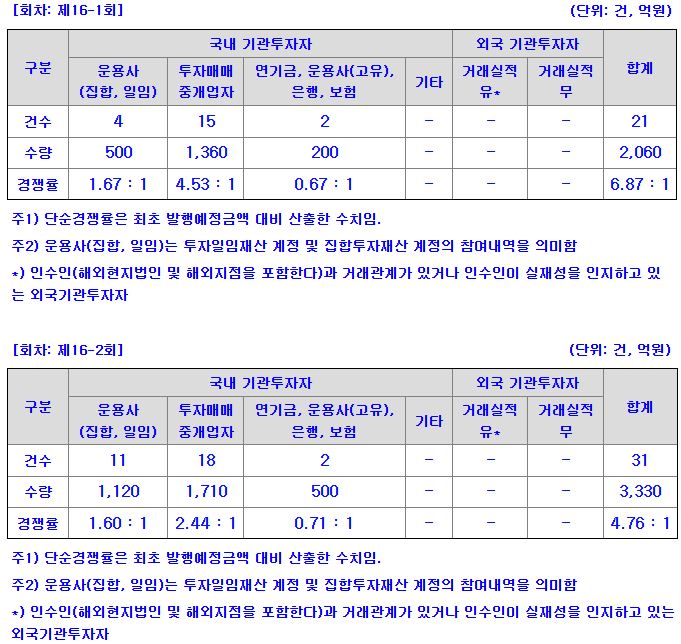

수요예측 결과에 따르면 2년물은 총 21건의 주문이 들어오며 2060억원의 수요를 확보했고, 단순 경쟁률 기준 6.87대 1을 기록했다. 3년물 역시 31건, 3330억원의 주문이 몰리며 약 4배 수준의 경쟁률을 나타냈다. 2년물의 경우 투자매매·중개업자 중심으로 수요가 집중되며 상대적으로 높은 경쟁률을 보였고, 3년물은 운용사와 보험·연기금 등 장기 투자자 수요가 고르게 유입됐다.

총 5390억원이 몰린 수요를 바탕으로 금리 역시 비교적 우호적인 수준에서 결정됐다. 금호타이어는 수요예측에서 민간채권평가회사 4사의 개별민평 수익률을 기준으로 ±0.30%p 범위의 금리 밴드를 제시했는데, 최종 금리는 2년물 -0.15%p, 3년물 -0.19%p 수준에서 확정됐다.

(자료=전자공시시스템)

증액된 자금은 단순 차환 목적을 넘어 실질적인 영업활동 자금으로 충당될 계획이다. 1480억원 중 700억원은 채무상환자금으로, 780억원은 운영자금으로 사용된다. 운영자금은 올해 중 타이어 제조용 합성고무 등 원자재 구입으로 쓰일 예정이다.

세부 자금 사용 목적을 보면 2년물은 채무상환자금 300억원, 운영자금 200억원으로 구성됐다. 3년물은 채무상환 400억원과 운영자금 580억원으로 운영자금 비중이 더 크게 배분됐다.

신용등급은 한국신용평가 기준 'A+(안정적)', NICE신용평가 기준 'A0(긍정적)' 수준이다. 앞서 한신평은 글로벌 시장 내 안정적인 영업 기반 구축, 수익성 중심의 판매 믹스 개선에 따른 이익창출력 확대, 영업현금흐름 바탕의 차입금 감축 등을 이유로 금호타이어의 신용등급을 'A0(안정적)'에서 'A+(안정적)'로 상향 조정했다.

이주호 한신평 선임 연구원은 "올해 들어 중동 분쟁으로 유가가 급등하는 가운데, 합성고무, 타이어코드 등 주요 원재료와 해상운임 부담이 확대되며 수익성 개선을 제약할 전망"이라면서도 "고부가 타이어 비중 확대 및 거점별 생산기반 확장 등에 힘입어 과거 대비 확대된 이익창출력을 유지할 수 있을 것"이라고 진단했다.

홍준표 기자 junpyo@etomato.com