이 기사는

2026년 02월 6일 14:33 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 최윤석 기자]

한화오션(042660)이 신용등급 상향 조정 이후 첫 회사채 발행에서 증액과 금리할인에 성공했다. 이는 수주 호조로 인한 수익성 개선세가 이어질 것이란 전망이 시장의 호응을 얻은 결과로 풀이된다.

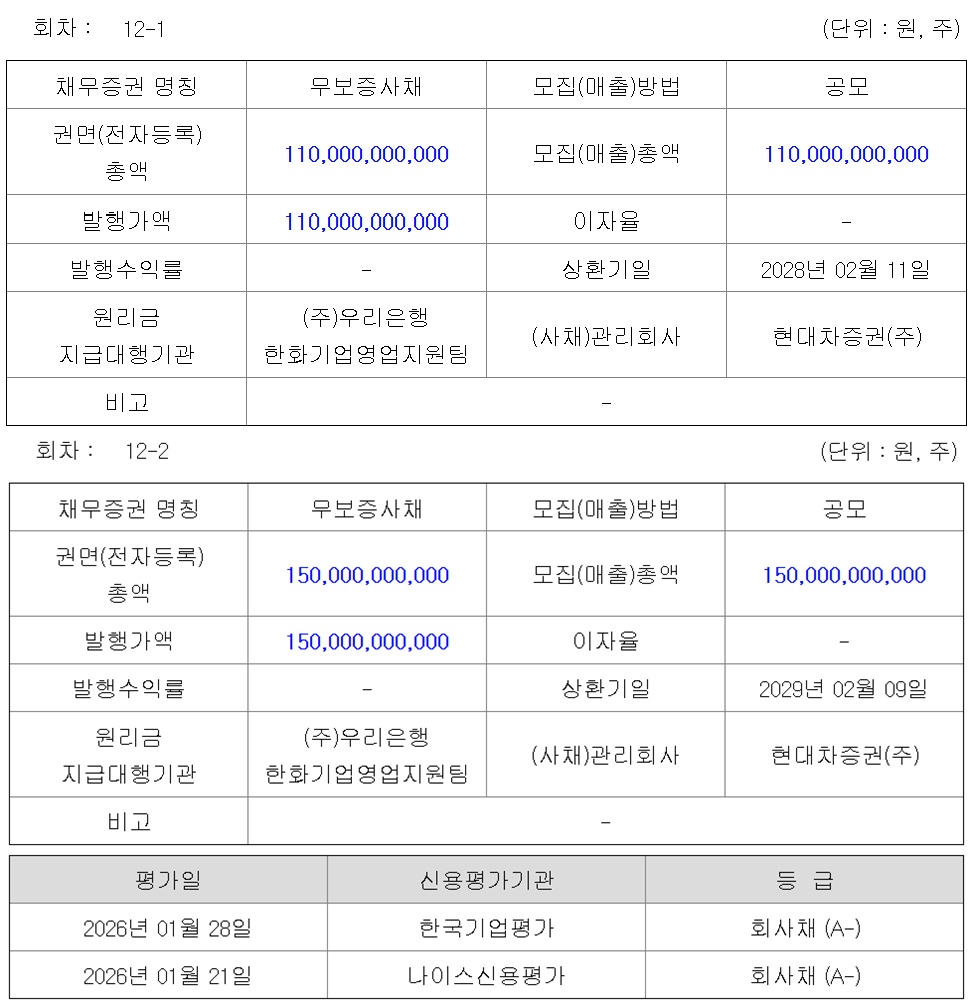

6일 금융감독원 전자공시시스템에 따르면, 한화오션은 1500억원 규모 무기명식 이권부 무보증사채 수요예측에서 총 5430억원의 주문을 받는 데 성공했다.

(사진=전자공시시스템)

회차별로는 제12-1회 2년물 500억원 모집에 2480억원의 주문이 들어왔고, 제12-2회차 3년물 1000억원 모집에 2950억원의 주문이 모였다. 이에 따라 증액이 결정돼 회차별 발행규모는 2년물 1100억원, 3년물은 1500억원으로 결정됐다.

증액과 더불어 발행금리도 대폭 할인이 이뤄질 전망이다. 한화오션은 개별 민간채권 평가회사 평균금리(민평 금리) 기준 ±30bp(베이시스포인트·1bp=0.01%포인트)의 금리를 제시했다. 그리고 이번 모집에서 -10bp, 3년물은 -26bp에 모집 물량을 채웠다. 이에 따라 이자율은 3.781%, 4.230% 수준에서 결정될 예정이다.

이번 한화오션의 회사채 발행은 신용등급 상향 조정 이후 첫 회사채 발행이다. 지난해 11월 국내 주요 신용평가사들은 한화오션의 무보증사채 신용등급을 기존 BBB+(긍정적)에서 A-(안정적)으로 기업어음 등급을 A3+에서 A2-로 상향 조정했다.

조선 수주 실적 수익성 개선이 재무구조 개선을 이끌었고 고부가가치 선박 중심 수주잔고 확대 된 점이 신용등급 상향 조정의 배경이 됐다.

실제 지난 4일 한화오션은 2025년 연간 실적에서 한화오션은 매출액과 영업이익이 각각 12조 6884억원, 1조 1091억원으로 전년 대비 각각 18%, 366% 증가했다고 밝혔다. 당기순이익은 1조 1727억원으로 122% 증가했다.

대신증권 한화오션 기업 평가 보고서에 따르면 한화호션의 2025년 영업이익증가율은 2025년 431.3%에 달할 것으로 추정되며 이후 2026년과 2027년에도 각각 34.5%, 63.2%에 달할 것으로 예상됐다.

")

(사진=한화오션)

앞서 한화그룹의 한화오션 인수 당시만해도 한화오션은 영업손실 1960억원의 적자 기업이었다. 하지만 한화그룹 인수 이후 선별 수주가 이뤄져 액화천연가스(LNG) 운반선나 VLCC(초대형 원유운반선)와 같은 고부가가치 선박 중심의 수주가 이뤄지면서 실적 개선을 이룰 수 있었다.

한화오션은 조달한 자금 전액을 채무상환에 사용할 계획이다. 오는 3월과 4월에 걸쳐 만기가 돌아오는 기업어음과 단기사채, 고금리 회사채 상환에 사용된다. 상환 채무의 이자율은 3.50%에서 4.55%로 수요예측에서 3% 초반대 이자율이 형성된 만큼 이자부담을 낮추게 됐다.

박현준 NICE신용평가 책임연구원은 “한화오션은 고부가가치 선박 수주로 높은 수준의 수익성 시현이 이뤘다”라며 “실적 개선에 따른 현금창출력 향상으로 양호한 재무안정성이 유지될 것으로 보인다”라고 진단했다.

최윤석 기자 cys55@etomato.com