이 기사는

2026년 04월 15일 15:29 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김소윤 기자]

한솔테크닉스(004710)가

삼성전자(005930)와의 장기 거래를 중심으로 기존 사업을 이어가는 동시에 반도체 장비 부품 등 고수익 사업으로 매출을 어느 정도 방어하는 모습이다. 다만, 최근 투자 확대와 주식매수청구권 부담이 맞물리면서 재무 부담이 커지고 있어 향후 현금흐름 관리와 수익성 유지 여부가 핵심 변수로 떠오르고 있다.

")

한솔테크닉스 진천 사업장 (사진=한솔테크닉스)

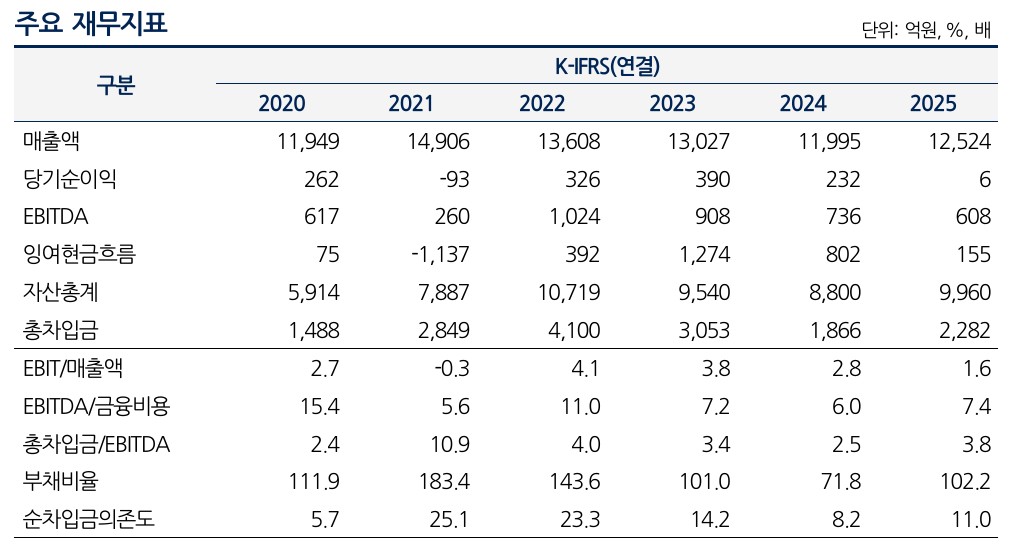

15일 NICE(나이스)신용평가에 따르면 한솔테크닉스 매출액은 2023년 1조 3027억원에서 2024년 1조 1995억원으로 감소한 이후 지난해 1조 2524억원으로 소폭 회복하며 일정 수준을 유지하고 있는 것으로 나타났다.

수익성은 둔화되는 흐름을 보이고 있다. 같은 기간 본업 수익성을 나타내는 영업이익률(EBIT/매출액)은 2023년 3.8%에서 2024년 2.8%, 2025년 1.6%로 하락했고, 당기순이익도 2023년 390억원에서 2024년 232억원, 2025년 6억원으로 급감했다.

표=나이스신용평가

지난 1966년 설립된 한솔테크닉스는 가전용 파워보드와 휴대폰 조립, 태양광 모듈, 반도체 장비용 부품 및 세정 사업 등을 영위하는 전자부품 제조 기업으로 코스피에 상장돼 있는 회사다. 가전용 파워보드와 태양광 모듈 등 전자부품 제조를 비롯해 휴대폰 조립, 반도체 장비 부품, 선박 전장부품 등으로 사업을 다각화하며 전반적인 사업 안정성을 확보하고 있다.

특히 파워보드와 휴대폰 조립 사업에서는 삼성전자와 장기 거래를 기반으로 안정적인 수주를 이어가고 있으며, 삼성전자향 매출 비중은 65%를 상회하는 수준인 것으로 나타났다.

매출은 삼성전자향 물량을 기반으로 안정적으로 유지되고 있고, 반도체 장비 부품 부문 역시 고수익 구조를 바탕으로 전사 이익 방어 역할을 하고 있다. 그럼에도 전반적인 수익성은 둔화되는 흐름을 보이고 있는데, 저마진 전자부품 부문의 높은 비중과 전방 가전 수요 둔화, 가동률 영향이 맞물리며 수익성이 압박받고 있기 때문이다. 여기에 TV 파워보드 부문에서 발생한 일회성 판매보증비용과 비용 구조 부담까지 더해지며 이익 감소폭이 확대된 것으로 분석된다. 결국 반도체 부문의 방어에도 불구하고 전자부품 중심의 사업 구조가 수익성 하락을 주도하고 있다는 평가다.

여기에 지난해 들어 설비투자(Capex) 확대와 한솔오리온텍 등 지분 인수로 차입금이 다시 증가한 가운데, 주식매수청구권 행사에 따른 부채 증가와 자본 감소가 맞물리며 재무지표는 일부 저하되기까지 했다. 특히 약 700억원 규모의 주식매수청구권 부담과 향후 투자 집행에 따른 자금이 소요될 것이라는 우려도 나온다.

실제 총차입금은 2023년 3053억원, 2024년 1866억원까지 줄었지만, 2025년에는 설비투자 확대와 지분 인수 영향으로 2282억원으로 다시 늘어났다. 이에 따라 총차입금/EBITDA(빚을 몇 년에 갚을 수 있는지 보는 지표)도 2024년 2.5배에서 2025년 3.8배로 상승하며 레버리지 부담이 확대된 모습이다.

이예리 나이스신용평가 책임연구원은 "글로벌 가전 시장에서 삼성전자의 위상 변화와 이에 따른 수주 물량 확보 수준이 전자부품 부문의 사업경쟁력에 중요한 변수로 작용할 것"이라며 "반도체 부문의 수익성 유지 여부와 태양광 모듈 사업의 수익성 회복, 한솔오리온텍 등 신규 편입 자회사들의 실적 및 투자 성과 역시 향후 신용도 판단의 주요 모니터링 포인트"라고 설명했다.

그러면서 또 "단기적으로는 안정적인 현금창출력이 유지될 것으로 보이지만, 투자 확대 국면에서 재무 부담이 다시 확대될 가능성도 함께 존재한다"라고 분석했다.

김소윤 기자 syoon133@etomato.com